Hoffen Sie noch, dass die Zeiten wieder normaler werden? Dass die Inflation wieder zurückgeht, dass der Krieg in der Ukraine keine Spuren in der Welt hinterlassen wird, dass die Wirtschaft gestärkt aus der Krise hervorgehen wird? Wie sagte es William Shakespeare so schön: Hoffnung ist oft ein Jagdhund ohne Spur. Demgemäß muss die Frage erlaubt sein ob Sie hoffen, dass sich diese aktuelle multiple Krise in Luft auflösen wird und Sie bspw. im Stiftungsvermögen schnell zum Bewährten zurückkehren können. Die Hoffnung darauf dürfte in weiten Teilen enttäuscht werden, was aber nicht heißt, dass dies für Ihre Stiftung keine Chance darstellt.

Von Tobias M Karow, t.karow@stiftungsmarktplatz.eu, Lesezeit: 10min

Teilen Sie diesen Artikel

Die aktuelle Gemengelage hat es in sich. Denn Sie als Stiftungsverantwortliche sehen jetzt genau, wo ihr Stiftungsportfolio Schwächen hat, welche Fonds „funktionieren“ und welche sich konzeptionell eben schwertun. Schauen Sie auf die Drawdowns von Fonds im ersten Halbjahr 2022. Diese fallen auch für unseren Club der 25 unterschiedlich aus, zeigen aber Eines ganz deutlich: Performanceseitig können sie sich (natürlich mit Abstufungen) dem Marktgeschehen kaum entziehen, ausschüttungsseitig dagegen schaffen es die Fonds in der Regel schon. Der Blick auf die großen Minuszeichen ist allerdings einer, der vermuten lässt, dass schon viel Negatives in den Aktien- und auch Anleihekursen eingepreist ist. Vielleicht zu viel.

Drawdown-Übersicht #fondsfibel-Club der 25 für das 1. Halbjahr 2022

Stiftungsrechtsreform ist für das Stiftungsvermögen ein Gamechanger

Unsere Lehre daraus: Der Oberbegriff für das Verwalten von Stiftungsvermögen ist in den kommenden Jahren jener der Resilienz. Das Stiftungsvermögen muss auch in solchen Phasen wirtschaftlich stehfähig sein. Genau an dieser Stelle haben wir, wie ein guter Jagdhund, Witterung aufgenommen. Die Parameter für das Verwalten von Stiftungsvermögen haben sich nämlich nicht nur jüngst verschoben – sondern werden es durch die am 1.7.2023 in Kraft tretende Stiftungsrechtsreform nochmals tun. Für mich ist die Stiftungsrechtsreform nämlich ein Gamechanger, in zweierlei Hinsicht. Mussten Stiftungen bisher das Verwenden von Umschichtungserträgen in der Satzung regeln, ist dies künftig nicht mehr notwendig.

TV-TIPP: Zum Thema Umschichtungserlös sprachen wir auch mit den Stiftungsexperten Frank Wettlauffer und Peter Schneider in Folge 2 von #fondsfibel AKTUELL.

Stiftungsverantwortliche als ordentliche Geschäftsführer

Außerdem – und das ist Aspekt Nummer 2 – wird von Stiftungsverantwortlichen künftig die sachgerechte Entscheidung verlangt, da die Business Judgement Rule Einzug hält in den Stiftungsalltag. Stiftungsverantwortliche haben zu handeln wie ein ordentlicher Geschäftsführer, und dieser trifft sachgerechte Entscheidungen auf Basis ausreichender und dokumentierter Informationen. Beide Aspekte werden etwas machen mit der Verwaltung des Stiftungsvermögens. Sie wird sich in meinen Augen noch stärker in Richtung der Fondsanlage verschieben, weil das Gros der Stiftungsverantwortlichen kaum eine sachgerechte Entscheidung zu einzelnen Aktien oder Anleihen oder Immobilien treffen können. Das ist auch nicht ihre Aufgabe.

„Die Hoffnung auf künftig einfache sachgerechte

Entscheidungen für das Stiftungsvermögen

wird aus verschiedenen Gründen nicht erfüllen…“

Umschichtungserlös wird gewichtigere Rolle spielen

Auch wird der Umschichtungserlös als Baustein des Ertragsgebirges einer Stiftung eine gewichtigere Rolle spielen. Zu 85% im Stiftungsportfolio auf ausschüttende Fonds zu setzen und zu 15% aus thesaurierenden Fonds, das dürfte sich in so manchem Stiftungsportfolio materialisieren. Das wiederum wird einigen Stiftungsfonds, die handwerklich nicht auf der Höhe der Zeit sind, den Garaus machen. Ihnen werden andere Fondstypen den Platz im Stiftungsportfolio streitig machen, weil Stiftungsverantwortliche künftig anders an die Verwaltung ihres Stiftungsvermögens herangehen werden. Womit wir wieder bei der Hoffnung wären. Zu hoffen, dass der eine Stiftungsfonds mir die Aufgabe „Verwaltung des Stiftungsvermögens“ löst, davon werden sich immer mehr Stiftungen lösen (müssen).

Podcast-Tipp: Zur Frage, wie Stiftungen mit aufgelaufenen Verlusten umgehen, sprachen wir im Rahmen der #FreitagsPodcast-Sommertour mit dem audalis-Stiftungsexperten Christian Brütting.

Wo Krise, da auch Chance

Was Hoffnung immer den Wind aus den Segeln nimmt, das sind Fakten. Dass ein Stiftungsvermögen umso resilienter wird, desto gleichförmiger es investiert ist, diese Hoffnung wird sich nicht erfüllen. Dass der Zins bei rekordhohen Staatsschulden wieder dorthin steigen kann, dass keine kalte Enteignung mehr über negative Realzinsen stattfindet, derlei wird kaum Realität werden können. Dass sich das Gebilde multipler Krisen morgen in Luft auflösen wird, dafür sind zu viele Fehlentwicklungen zu lange nicht sortiert und korrigiert worden. Gleichzeitig ist jede Krise auch eine Chance, das wissen die Chinesen seit jeher, sonst würden sie für Krise und Chance nicht das gleiche Schriftzeichen verwenden. Dort wo wie jetzt viele Krisen wabern, lauern vielleicht mannigfaltige Chancen, etwas zum Stiftungsvermögen zu reflektieren und darauf aufbauend an dessen Resilienz zu arbeiten.

„Aus den Aussagen von Nicolai Tangen, dem Chef des Norwegischen Staatsfonds, zum Halbjahr 2022 lässt sich aus Stiftungssicht zweierlei lernen…“

Chef des Norwegischen Staatsfonds sortiert das Kapitalanlageumfeld neu

Eine dieser Reflektionsschleifen könnte das neue Normal betreffen. Folgen Stiftungsverantwortliche dem Chef des norwegischen Staatsfonds, Nicolai Tangen, dann sind größere Unsicherheit und mehr Risiko jene Parameter, die die Kapitalanlage in den kommenden Jahren oder womöglich sogar in der kommenden Dekade prägen werden. Der Mann sagte derlei Anfang Mai, kurz bevor er für das erste Halbjahr 2022 einen Wertverzehr des von ihm verantworteten Vermögens in Höhe von 14% verkünden musste (was übrigens rund 170 Mrd. EUR entsprach). Wir übersetzen es für alle Hoffenden: Dass die aktuell steigenden Zinsen eine Rückkehr zur alten Normalität bedeuten, ist eine Hoffnung, die sich demgemäß zerschlagen dürfte.

Alternative Anlagen und ihre neue Rolle im Stiftungsvermögen

Stiftungen werden sich also ganz grundsätzlich überlegen müssen, ob sie weiter hoffen oder ob sie – wie es eine Mercer-Stiftungsumfrage (unter sicherlich größeren Stiftungen) jüngst herausarbeitete – die Zeichen der Zeit erkennen und ihre Asset Allocation nicht nur nuanciert sondern von Grund auf überarbeiten. In der Mercer-Befragung heißt es, dass Stiftungen bei Alternativen Anlagen die größten Chancen sehen. Einerseits. Zum anderen ist das höhere Ertragsgebirge der Grund, sich stärker mit Alternativen Anlagen zu befassen. Natürlich haben Alternative Anlagen einen Haken: Sie sind eben nicht ganz so einfach zu verstehen wie ein klassischer Stiftungsfonds, und auch als Stiftung ist ein Investment an sich durchaus mit einigen Hürden verbunden. Die Prüfung alternativer Investments bedarf einer Tiefe, die für viele Stiftungen vermutlich neu ist, auch lassen sich viele Alternative Investments nicht einfach täglich verkaufen.

Abbildung: die Komplexität steigt, damit sehen sich Stiftungen eigentlich seit 2008 konfrontiert. Erst mehr Aktien, dann Aktien in Ems, dann Unternehmensanleihen, dann Alternative Anlagen – vielleicht Pyramide aufbauen

Dennoch sind Alternative Anlagen alternativlos, um das aktuelle Lieblingswort der Politiker einmal zu benutzen. Denn das Ausformen einer den stiftungsindividuellen Zielen entsprechenden Asset Allocation wird künftig ohne Alternative Anlagen kaum auskommen. Die ersten 6 Monaten 2022 waren hierfür abermals ein Beleg. Allerdings nimmt mit der Hinzunahme die Komplexität im Stiftungsvermögen nochmals zu. Seit 2008 ist dies ja eigentlich schon zu beobachten, dass die Zeiten der einfachen Lösungen in der Kapitalanlage einer Stiftung vorbei sind. Damit sind Stiftungen also seit nun mehr 14 Jahren konfrontiert, jetzt kommt die komplexe Gemengelage der Welt quasi obendrauf. Aber Asset Allocation ist eben keine Frühstücksaufgabe.

Breite Diversifikation, Aktives Management, Flexibler Investmentansatz

Darauf weisen auch die Veröffentlichungen eines der größten Pensionsfonds der Welt, des Ontario Teacher‘s Pension Plan, hin. Deren Chief Investment Officer, Jo Taylor, nannte im jüngsten Rechenschaftsbericht in einem Nebensatz die drei Parameter, von denen er glaubt, dem aktuellen und künftigen Kapitalanlageumfeld Herr werden zu können:

- Breite Diversifikation,

- Aktives Management,

- Flexibler Investmentansatz.

In der Rückschau wurde besonderes Augenmerk auf Investments gelegt, die im Kontext eines inflationäreren Umfelds getätigt wurden. Solche die sich eben einer strukturellen Teuerung besser erwehren können. Übersetzen wir das einmal für Stiftungen, heißt das dreierlei:

- Abkehr von 70 zu 30,

- Abkehr vom Aussitzen,

- Abkehr vom Arbeiten ohne Anlagerichtlinie.

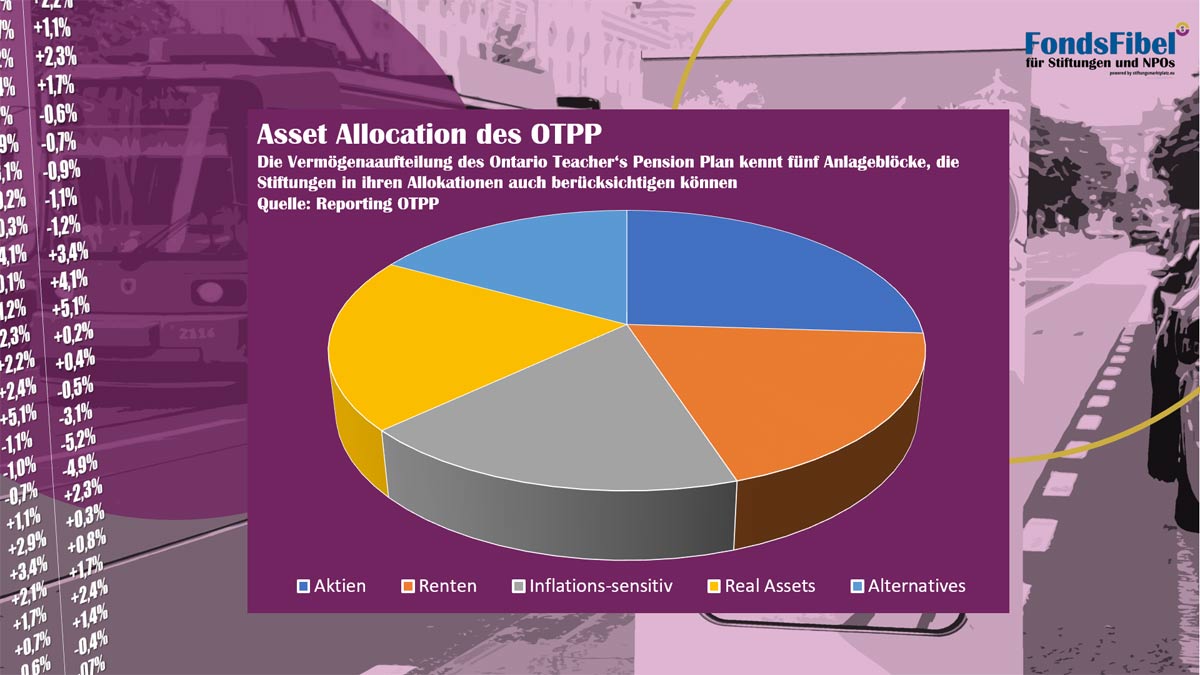

Abbildung: Die Asset Allocation des Ontario Teacher’s Pension Plan

Wenn Asset Allocation einen Vormittag kostet…

Ein Blick in die Asset Allocation des Ontario Teacher’s Pension Plan ist aber für manche Stiftung vielleicht auch ein frustrierender. Denn ein mehr als 200 Mrd. USD großes Portfolio nachzubauen, das ist in dieser Verästelung kaum möglich. In den Augen vieler Stiftungen dürfte dies ein hoffnungsloses Unterfangen sein. Stimmt vielleicht sogar, es bleibt aber ein dickes ABER: Eingeteilt in die großen Blöcke ließen sich schon Mittel und Wege finden, eine breite Diversifikation auf die Beine zu stellen, die eben nicht nur auf europäische Anleihen und globale Aktien setzt. Denn es gibt sie ja, die gering korrelierten Anlageklassen außerhalb von Aktien und Renten, die über Fonds auch in einem Stiftungsportfolio abbildbar sind: Microfinanz, Immobilien, Infrastruktur, um nur mal drei zu nennen. Einigermaßen prominent gewichtet würde die Korrelation zum breiten Markt sinken, und auch die Vulnerabilität der ordentlichen Erträge würde reduziert. Kosten der ganzen Aktion? Ein Vormittag Diskussion in der Stiftungsgremiensitzung (plus Butterbrez’n und Kaffee).

Aktien und Anleihen im Verhältnis 20 zu 20

Aber was steckt hinter breit diversifiziert, aktiv gemanagt und flexibler Ansatz? Der Blick auf die Asset Allcoation und in die Details zeigt es. Die Vermögesaufteilung des OTPP kennt grundsätzlich 5 Sphären. Aktien und Renten, das ist klar, die Gewichtung dessen aber mag Stiftungen überraschen. Das bekannte 30 zu 70 ist hier nicht zu finden, eher ein 20 zu 20, grob gesagt. Die restlichen Assets werden dann bspw. in inflations-sensitive Anlagen investiert. Hierzu zählen Rohstoffe und unter anderem auch Anleihen, deren Kupon mit anziehenden Inflationsraten steigen (inflation-linked Bonds im Fachjargon). Der vierte Bereich sind Real Assets, also Immobilien- und Infrastruktur-Anlagen (hier wurde zuletzt in Windkraft investiert), diese sind hier höher gewichtet als Anleihen. Letztlich sind es Alternative Strategien wie Private Debt oder Absolute Return-Strategien, die im Portfolio ihren Platz haben – mit einer Quote in etwa auf Höhe der Anleihen.

#fondsfibel POST: Sie wollen regelmäßig mit #fondsfibel-Neuigkeiten versorgt werden? Dann schreiben Sie uns entweder eine Postkarte, oder – einfacher – tragen Sie sich hier einfach in den Mail-Verteiler für die #fondsfibel POST ein.

Stiftungen können es herunterbrechen

Übersetzen wir dies für Stiftungen heißt dies: Aktienfonds, Rentenfonds, Immobilienfonds, Infrastrukturfonds, Mikrofinanzfonds, Private Debt-Fonds, Income-Fonds, eine Portion Gold. Fertig ist das resiliente, breit diversifizierte, aktiv gemanagte und flexibel investiere Fondsportfolio einer Stiftung. Zugegeben, das ist jetzt etwas schablonenhaft, aber eine Annäherung an solch eine Portfolioidee ist definitiv für Stiftungen jedweder Couleur machbar. Mit solch einem Ansatz hoffen Stiftungen weniger darauf, dass sie die Erträge einigermaßen halten können. Stattdessen gehen sie die Herausforderungen des aktuellen Kapitalmarktumfeld (siehe Abbildung) mit Verve, Umsicht und der Zuversicht an, dass sie ihre Liquiditätsplanung aufrechterhalten können.

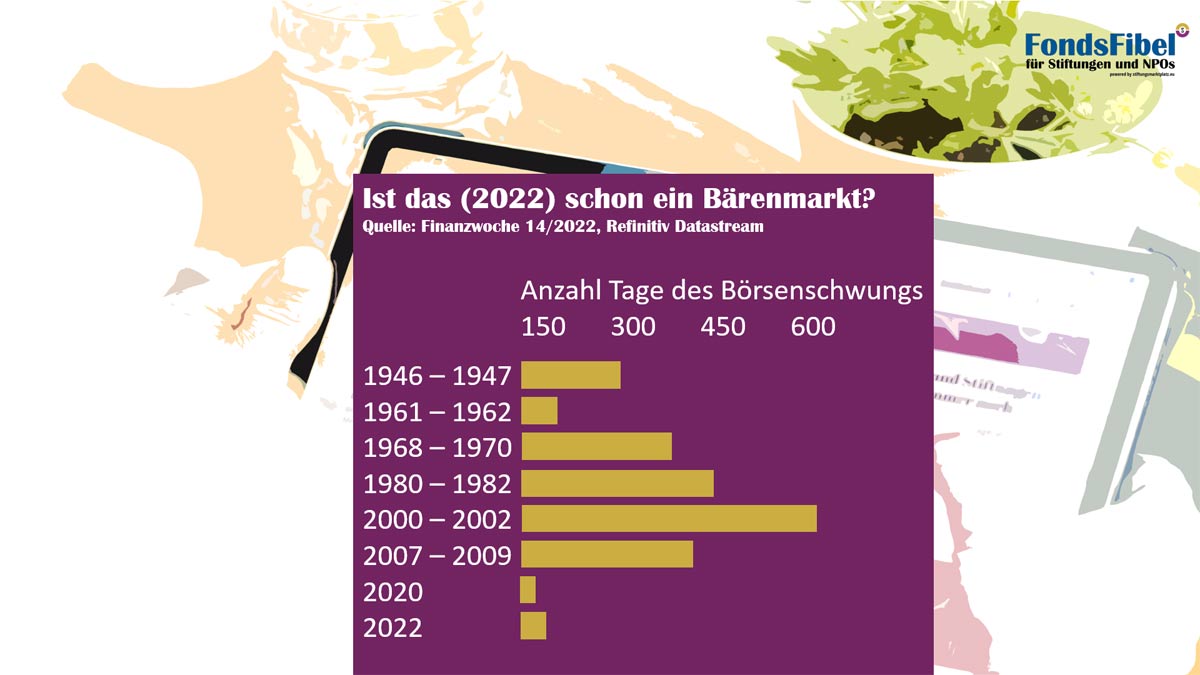

Abbildung: Ist das (2022) schon ein Bärenmarkt?

Wir sind Helden wussten es schon vor 20 Jahren

Für mich ist der Umbau vieler Vermögensaufteilungen in Stiftungen kein Ding der Unmöglichkeit, auch wenn Deutschland seit dem Wir sind Helden-Klassiker das Land der begrenzten Unmöglichkeiten ist. Daran hat sich seit 20 Jahren kaum etwas geändert, allerdings ist das Umfeld in der Zwischenzeit nicht stehengeblieben. Die Kapitalanlagewelt ist eine andere geworden. Sie ist nicht nur komplizierter geworden, sie gestaltet sich mittlerweile richtiggehend komplex. Schauen wir auf den jüngsten Makro-Ausblick der Experten von UBS, dann füllt sich dieses Wörtchen komplex mit Leben. Demnach sind chinesische, australische und britische Aktien attraktiv, Schweizer Titel sind unattraktiv, alle anderen sind neutral zu sehen. Bei den Rentenmärkten ist einzig die USA attraktiv, von Währungsräumen her sind Skandinavien, Lateinamerika, Australien und die USA zu bevorzugen.

„Die vier D’s in der Verwaltung des Stiftungsvermögens bilden vielleicht ein magisches Viereck aus Stiftungssicht…“

Drei D’s und noch ein viertes

Meine Frage an der Stelle lautet: Wie kann ein Stiftungsgremium derlei sachgerecht diskutieren? Wie kann eine Stiftung auf Basis dessen zu einer sachgerechten Entscheidung kommen, wo doch 20 anderen volkswirtschaftliche Abteilung zu teils gleichen aber zu größten Teilen gänzlich anderen Schlussfolgerungen gelangen? Die Hoffnung, hier als Stiftung sachgerecht mitdiskutieren zu können, wird sich zerschlagen, das ist so sicher wie der Umstand, dass morgen früh wieder die Sonne aufgeht. Was Stiftungen aber eben machen können ist, sich eine Struktur zu verpassen (siehe Asset Allocation des OTPP), diese zu diskutieren und zu kontrollieren bzw. zu dokumentieren, das tägliche Management aber zu delegieren. Diese drei D’s sind es in meinen Augen, die Stiftungen weiterbringen. Diskutieren, Delegieren, Dokumentieren. Über all dem thront mit dem Diversifizieren noch das vierte D. Auf dieser Basis aber ist Hoffnung kein Jagdhund ohne Spur, sondern münzt sich um in Gewissheit, die Aufgabe Verwaltung des Stiftungsvermögens sachgerecht erledigt zu haben.

Zusammengefasst

ich selber bin seit meinem 13ten Lebensjahr an der Börse aktiv, also seit 1990. An Crash war in dieser Zeit Einiges dabei: Mexiko-Krise 1994, Asien-Krise 1997, Russland-Pleite 1998, LTCM-Zusammenbruch 1999, Dotcom-Winter ab 2000, Finanz-Meltdown 2008, Fukushima 2011 und zum Beispiel noch der Corona-Crash im März 2020. Wenn ich Eines für mich gelernt ist dann das: Hoffe nicht, dass die Welt so bleibt wie sie ist, denn sie dreht sich weiter. Hoffe nicht, Crashs sehen, hören oder spüren zu können. Hoffe nicht, schlauer zu sein als der Rest. Indem viele Stiftungen an den Parametern in der Kapitalanlage festhalten, die sie kennen, versuchen sie aber genau letzteres.

Eine Stiftungsfonds-Monokultur kann nicht die Antwort auf eine komplexe Welt sein, Stiftungen brauchen eine Idee für die breitere Diversifikation, wie breit dies auch immer ist. Solche Vorbilder wie den OTPP an der Hand zu haben, oder die großen deutschen Stiftungen wie die Volkswagen-Stiftung, Oberfrankenstiftung oder Deutsche Bundesstiftung Umwelt, kann auf jeden Fall inspirieren – dahingehend, dass es eben doch Hoffnung gibt, die Pflichtaufgabe Stiftungsvermögen gut zu lösen. Hier heißt es dann: Witterung aufnehmen.