Der Club der 25

Europa-Aktienfonds für Stiftungen

Comgest Growth Europe

ISIN: IE0004766675 – www.comgest.com

Telegramm (Q2/2025)

Quasi vom Allzeithoch im Februar 2025 gab es eine „kalte Dusche“, die aber markt-erklärbar ist +++ Wachstumsaktien wurden global abverkauft, Unsicherheiten die Wachstumsperspektiven der Welt betreffend gaben Investoren einen Grund an die Hand, ihre Positionierung in Wachstumstitel abzubauen +++ der Fonds gehört dennoch zu den Performance-Aristokraten, hat er über 5 und 10 Jahre beeindruckend performt, und Wachstumsunternehmen mit Qualitätsgeschäftsmodellen (insbesondere europäische Titel ob ihrer Bewertungsdivergenz bspw. zu US-Wachstumsfirmen)dürften auch wieder gesucht sein, sobald sich der Staub an den Börsen etwas gelegt hat +++ für Stiftungen wichtig zu wissen ist, dass es für den Fonds auch eine ausschüttende Tranche zu erwerben gibt (4% Auskehrung jedes Jahr) +++ Medizintechnik und Software dominieren aktuell die Branchen-Allokation im Fonds +++ Titel aus Frankreich, den Niederlanden und Großbritannien bilden die TOP-3 der Länderallokation

Konzept

Das konzentrierte Portfolio arbeitet mit weniger als 40 Einzelpositionen (38 per 30.06.2022). Die Länderschwerpunkte liegen bei Frankreich, Schweiz, Niederlande und Dänemark. Deutschland liegt mit 4,9 % Gewichtung auf Platz 9 der Länderallokation. Bevorzugte Branchen sind das Gesundheitswesen, Informationstechnologie und Konsumgüter. Die Cashquote lag am Ende des Jahres 2022 bei 3,7 %.

Der Comgest Growth Europe ist ein reiner Aktienfonds, Ziel ist die Schaffung eines Portfolios, das aus qualitativ hochwertigen Unternehmen mit langfristigem Wachstum besteht, die in Europa ihren Hauptsitz haben oder dort überwiegend tätig sind. Der Fonds richtet sich an Anleger mit langfristigem Anlagehorizont (5 Jahre oder länger). Comgest setzt daher auf solche Unternehmen, die einzigartige Produkte oder Dienstleistungen anbieten, die schwer kopiert werden können und deren Preise deshalb geringerem Konkurrenzdruck unterworfen sind.

Das FondsFibel-Prädikat

Teilen Sie diese Analyse

Ziel-Quoten der Asset Allocation

Leistungsdaten

Ausschüttungsrendite

2022

+ 3,99 %

Termin

der Ausschüttung

April jedes Jahres

Wertentwicklung

letzte 5 Jahre

+ 8,54 % p.a.

Max. Rückschlag

letzte 3 Jahre

minus 27,81 %

(Corona-Crash)

Reporting

Factsheet

Transparenzebericht

Kosten

TER per per 31.12.2022

1,55 %

Kommentar

Knapp 35% Performance, da könnte man auf den Gedanken kommen, mal Gewinne mitzunehmen. Doch Obacht: Comgest betont, dass die Steigerung nicht auf einer wie auch immer gearteten vorauseilenden Überbewertung künftiger Gewinne basiert, sondern mit den t a t s ä c h l i c h e n Gewinnsteigerungen der Portfoliounternehmen ziemlich genau korreliert. Beispiel Technologie: Die Krise hat bei allen Unternehmen – Vorreitern ebenso wie Nachzüglern – für einen Schub bei der digitalen Transformation gesorgt, sei es die Umstellung auf E-Autos oder die Aufrüstung alter IT-Systeme. Die positiven Effekte dieser Investitionen zogen sich durch das gesamte Portfolio – und werden es weiter tun. Um dem Wunsch vieler Investoren, darunter auch Stiftungen, nach ordentlichen Erträgen nachzukommen, wurden eine ausschüttende Tranche 2019 aufgelegt. Retail- (ISIN: IE00BGPZCK54) und institutionelle Anteilsklasse (ISIN: IE00BGPZCL61) locken mit einer fixen Ausschüttung von 4 % p.a. Die Ausschüttungen werden vor allem aus Dividenden resultieren, Stiftungen sollten trotzdem eine Regelung auch für außerordentliche Erträge vorhalten.

Ansprechpartner für Stiftungen & NPOs

Thorben Pollitaras

tpollitaras@comgest.com

Stärken & Schwächen

Stärken: Sehr konstanter Anlagestil, der auf Kontinuität angelegt ist +++ resiliente Geschäftsmodelle im Fokus +++ Ausgesprochen fokussiertes Management mit nachgewiesener Erfahrung und Erfolg im Umsetzen der Strategie +++ Unternehmen im Eigentum der Mitarbeiter, daher weitreichende Interessengemeinschaft mit Investoren +++ solider, langfristig performanter Baustein für den Aufbau einer Aktienquote +++ ausschüttende Tranche kommt dem Bedürfnis von Anlegern wie Stiftungen nach ordentlichen Erträgen nach

Schwächen: logischerweise noch wenig Ausschüttungshistorie +++ als reiner Aktienfonds sind größere Schwankungen im Falle trudelnder Märkte möglich +++ Verzicht auf die großen US-Techwerte muss mit anderen Fonds in einem Stiftungsportfolio ausgeglichen werden.

ESG-Check

Für Comgest ist die Berücksichtigung von Nachhaltigkeitskriterien im Anlageprozess keine neue Entwicklung, sondern seit jeher Bestandteil der Anlagephilosophie – Comgest nennt derlei „ESG-native“. Das spiegelt sich im Fonds wider: Die CO2-Bilanz pro investierter Million liegt bei lediglich 41 Tonnen, also nur einem Sechstel der Benchmarkfonds. Auch der ökologische Fußabdruck der Portfoliounternehmen liegt bei nur einem Drittel der Benchmark.

ESG-Güte

Wertentwicklung und Informations-setup

Performancegüte

Informationsgüte

Einsatzbereich des Fonds im Stiftungsportfolio

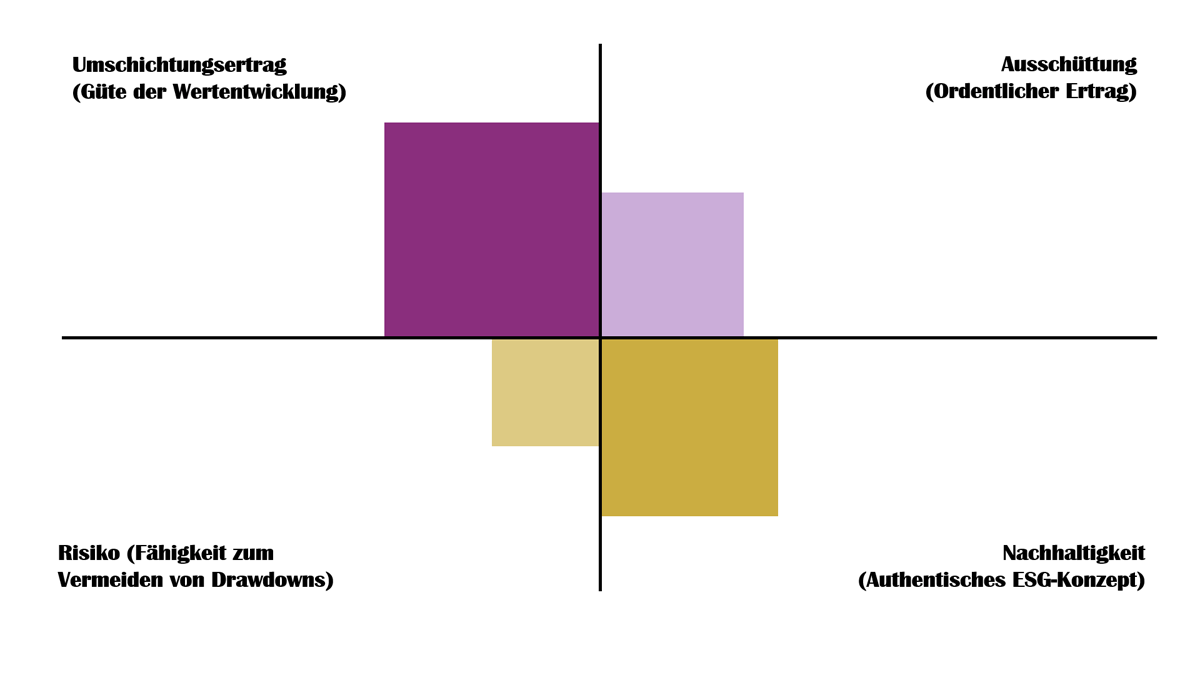

Der Fonds im QualiS360-Check

Zur Erklärung – so hilft QualiS360 Stiftungen bei der Fondsanlage weiter:

QualiS360 ist eine Vier-Quadranten-Matrix, die Stiftungen dabei unterstützt, Fonds im Hinblick auf die eigenen Anlageziele zu vergleichen und die sachgerechte Entscheidung zu einem Fonds gegenüber der Stiftungsaufsicht zu dokumentieren. Auch der Vergleich von Fonds untereinander wird aus Stiftungssicht vereinfacht. Die vier Quadranten zeigen, bei welchem Leistungsmerkmal der jeweilige Fonds die stärkste bzw. geringste Ausprägung zeigt. Betrachtet werden die aus Stiftungssicht relevantesten Sphären Ausschüttung (also die Güte des ordentlichen Ertrags), Wertentwicklung (hieran hängen potentielle Umschichtungserlöse), Risiko (übersetzt in die Fähigkeit zum Vermeiden von Drawdowns) und Nachhaltigkeit (gemeint ist ein authentisches Nachhaltigkeitskonzept). Die QualiS360-Matrix wurde in Zusammenarbeit mit stiftungscockpit.de entwickelt.

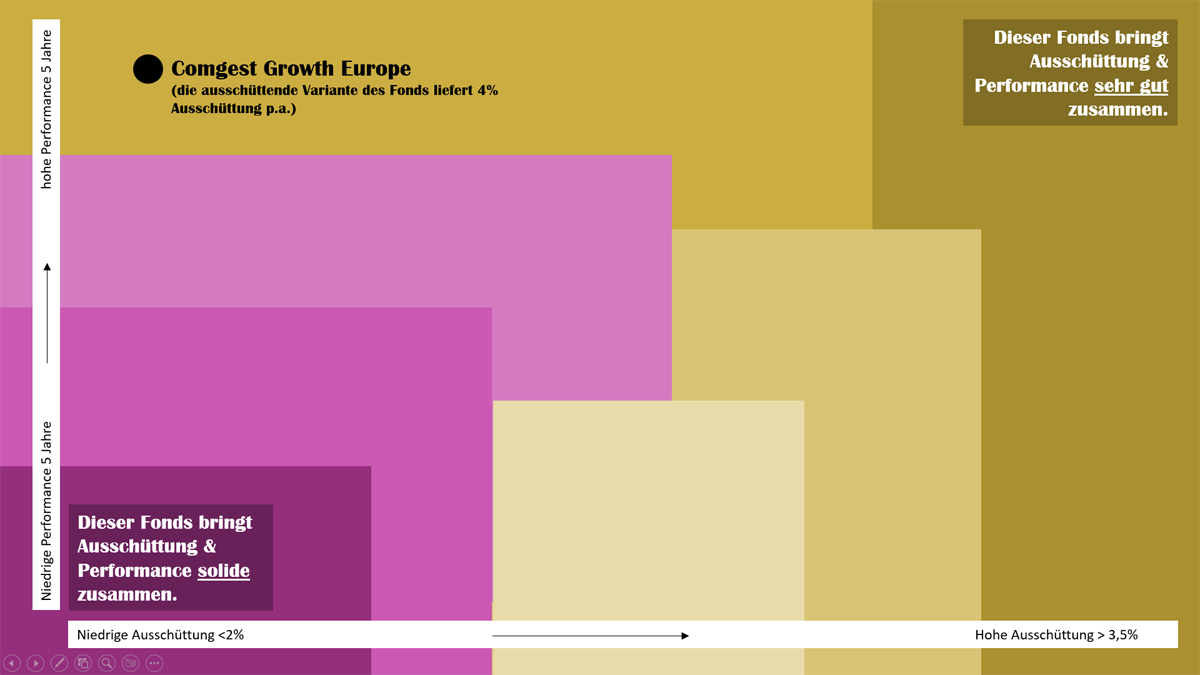

Ausschüttung & Performance

Zur Erklärung – so hilft die Heat Map „Ausschüttung & Performance“:

Stiftungen beurteilen einen Fonds im Kern oft nach den Kriterien Ausschüttungen und Performance. Ein Fonds, der diese beiden Kernleistungsdaten gut bis sehr gut zusammenbringt, ist oberhalb einer von links oben nach rechts unten gedachten Diagonale angesiedelt (ersichtlich anhand des Punktes). Suchen Stiftungen also Fondsbausteine für ihr Fondsportfolio, kann diese Betrachtung eine einfache Analyse- und Entscheidungshilfe sein. Auch als Kriterium für die Anlagerichtlinie taugt diese Betrachtung durchaus.

Was ist ein stiftungsgeeigneter Fonds?

Den einen passenden stiftungsgeeigneten Fonds gibt es nicht, auch nicht wenn er ‚Stiftung‘ im Namen trägt. Stiftungsgeeignet wird ein Fonds dadurch, dass er für eine seitens der Stiftung definierte Aufgabe ein Leistungsmerkmal mitbringt, über das diese Aufgabe gelöst werden kann.

Für Stiftungen kann es wichtiger sein, nicht den einen für alle Belange und Ziele passenden Fonds zu finden, sondern entlang der stiftungsspezifischen Ziele ein Portfolio-Konzept zu entwickeln. Für dieses Portfolio ist dann eine Asset Allocation zu definieren, und für die definierten Assetklassen, in die investiert werden soll, sind dann die Fonds mit den am besten passenden Leistungsparametern zu finden. Vor der Fondsselektion kommt also die Assetklassen-Selektion, und vor dieser steht das Konzept, das dem Portfolio einer Stiftung die entsprechend dienende Struktur verleiht.

Wie finde ich den passenden Fonds für mein Stiftungsvermögen?

Stiftungen sollten sich zu der von ihr gestellten Aufgabe verschiedene Leistungsmerkmale eines Fonds in der Historie anschauen. Die Wertentwicklung des Fonds pro Jahr seit Auflage, die Ausschüttung des Fonds seit Auflage, die tatsächlichen Drawdowns und durchschnittlichen Kosten (TER) seit Bestehen des Fonds. Im Abgleich damit lässt sich prüfen, ob ein Fonds zur gestellten Aufgabe passt – oder eben nicht.

Welches Analysekriterium zu einem Fonds ist aus Stiftungssicht das Wichtigste?

In den Augen der FondsFibel-Redaktion ist dies die Ausschüttung. Stiftungen brauchen, selbst unter der Nebenbedingung ein sonstiges Vermögen eingerichtet zu haben, ordentliche Erträge für das Verwirklichen ihres Stiftungszwecks. Diese Ausgabengröße zuzüglich der Verwaltungskosten stellt eine Maßgabe für die Einnahmeseite einer Stiftung und damit für den ordentlichen Ertrag des Gesamtportfolios dar. Weite Teile dessen sollten nun über ordentliche Erträge von Fonds abgedeckt sein, weshalb die Analyse der Ausschüttungsgüte mit Ausschüttungsniveau, Ausschüttungsentwicklung und Ausschüttungsreserve aus Stiftungssicht in erster Ebene priorisiert werden sollte.

Die Analysen der Fonds für den Club der 25 wurden von der FondsFibel-Redaktion kuratiert.

RECHTLICHER HINWEIS

Die FondsFibel für Stiftungen & NPO wird durch die stiftungsmarktplatz.eu GbR veröffentlicht. Verantwortlich für den Inhalt ist Tobias Karow. Die Redaktion hat die Quellen der Informationen sorgfältig ausgewählt, übernimmt für die Richtigkeit der gemachten Angaben jedoch keine Haftung. Die in der FondsFibel für Stiftungen & NPOs und auf www.fondsfibel.de gemachten Angaben dienen der Information bzw. der Darstellung und stellen keine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar. Die Redaktion übernimmt ferner keine Haftung für ungefragt eingesendete Textmanuskripte, sonstige Veröffentlichungen oder Grafikmaterial. Sofern Artikel aus der FondsFibel für Stiftungen & NPOs für elektronische News- oder Presseveröffentlichungen verwendet werden sollen, können die dafür erforderlichen Rechte bei stiftungsmarktplatz.eu erworben werden.

Die weiteren Aktienfonds im Club der 25