| 1. | Aachener Spar- und Stiftungsfonds (ab 10 T€) | DE000A1H9HS4 | 0,89 | 0,78 | 0,92 | 2,30 |

| 2. | AB FCP I -European Income Portfolio AR EUR | LU1165977643 | 0,55 | 0,622 | 5,11 | 0,67 |

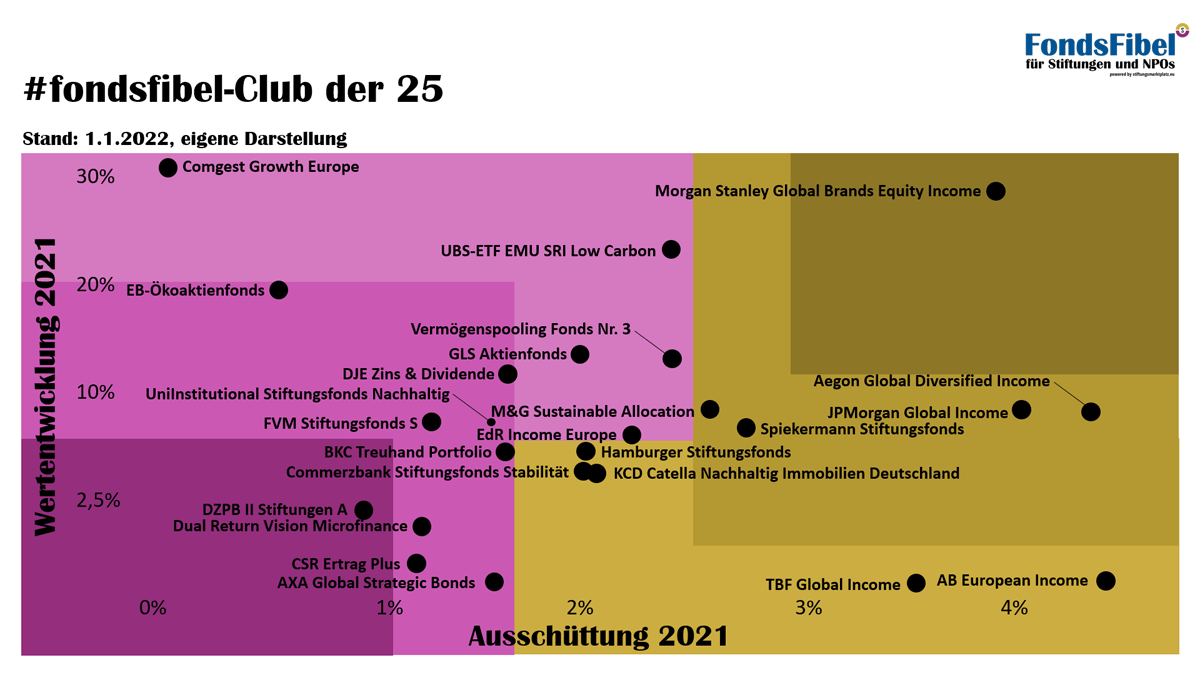

| 3. | Aegon Global Diversified Income (ab 500 T€) | IE00BYYPFH06 | 0,54 | 0,522 | 5,182 | 0,53 |

| Class A - Retail - Tranche | IE00BYYPF581 | 0,51 | 0,50 | 5,04 | 0,50 |

| 4. | Allianz Stiftungsfonds Nachhaltig | LU0224473941 | 1,14 | 1,125 | 2,12 | 0,90 |

| 5. | AXA World Funds - Global Strategic Bonds A Quarterly Fonds | LU0746604445 | 2,20 | 1,75 | 2,14 | 2,30 |

| 6. | Berenberg 1590 Stiftungsfonds A | DE000A0RE972 | 1,02 | 1,15 | 2,21 | 0,92 |

| 7. | Bethmann Stiftungsfonds P | DE000DWS08Y8 | 2,6 | 2,60 | 2,17 | 2,00 |

| 8. | BKC Treuhand Portfolio I | DE000A0YFQ92 | 1,75 | 1,72 | 1,70 | 2,56 |

| 9. | CT (Lux) Sustainable Multi-Asset Income Fund A Inc EUR* | LU2051394786 | 27,76 | 26,64 | 3,07 | 35,02 |

| 10. | Commerzbank Stiftungsfonds Rendite A | DE000A2PMS25 | 1,90 | 2,00 | 1,99 | 1,97 |

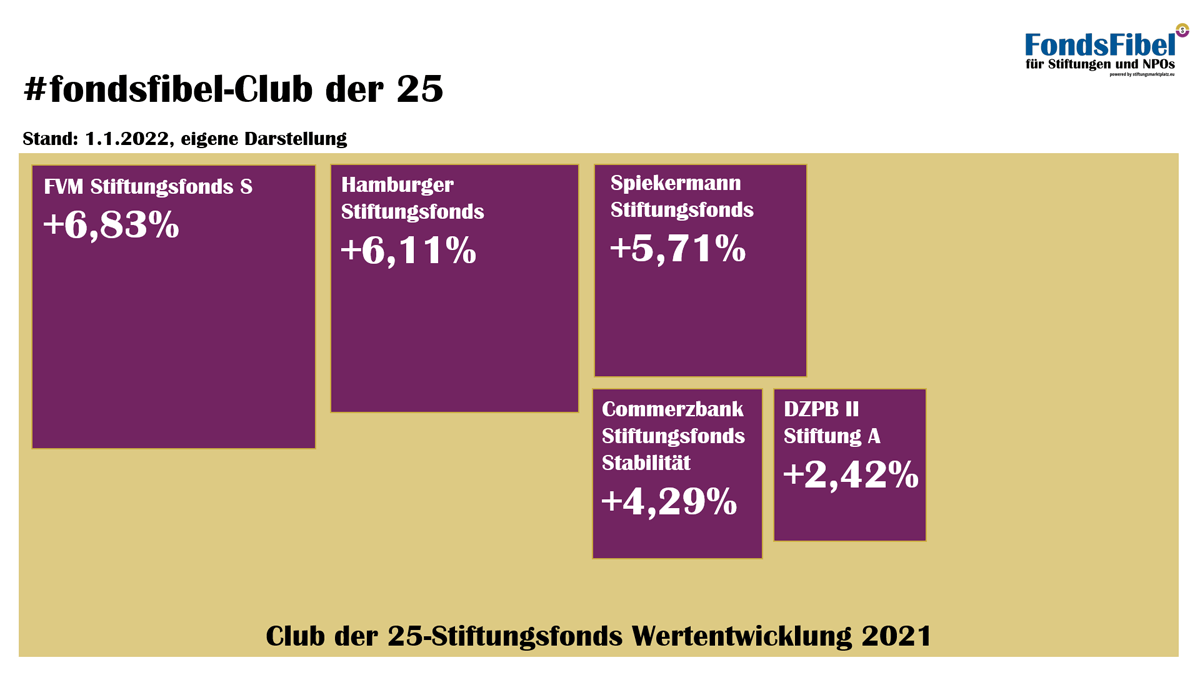

| 11. | Commerzbank Stiftungsfonds Stabilität A (ab 10 T€) | DE000A1XADA2 | 1,90 | 2,00 | 1,99 | 2,23 |

| 12. | CSR Ertrag Plus | DE000A2P37P4 | 1,20 | 1,10 | 1,14 | 1,40 |

| 13. | Deka Institutionell Stiftungen I (A) (ab 50 T€) | DE000DK2J6B1 | 1,00 | 0,75 | 0,87 | 0,98 |

| 14. | Deka Stiftungen Balance CF (ab 25 T€) | DE0005896864 | 0,80 | 0,50 | 1,08 | 1,04 |

| 15. | Deutscher Stiftungsfonds P | LU1438966258 | 2,00 | 2,30 | 2,25 | 1,70 |

| 16. | DJE - Short Term Bond XP EUR (ab 3 Mio. €) ** | LU1714355440 | 2,04 | 1,76 | 1,82 | 1,62 |

| DJE - Short Term Bond PA EUR (Retail-Tranche) | LU0159549814 | 2,40 | 1,81 | 1,84 | 3,11 |

| 17. | DJE - Zins und Dividende PA | LU0553164731 | 2,33 | 2,51 | 1,52 | 1,66 |

| 18. | Do Stiftungsfonds | LU0785378091 | 20,00 | 10,00 | 1,33 | 14,35 |

| 19. | Dual Return Vision Microfinance (ab 125 T€) | LU0563441954 | 2,00 | 1,50 | 1,67 | 2,35 |

| 20. | DWS Stiftungsfonds LD | DE0005318406 | 0,70 | 0,70 | 1,51 | 1,45 |

| 21. | DZPB II Stiftungen A (ab 50 T€) | LU1138506479 | 0,82 | 0,82 | 0,97 | 1,18 |

| 22. | EB-Öko-Aktienfonds (R-Tranche)*** | LU0037079380 | 0,65 | 0,45 | 0,21 | 1,12 |

| 23. | EdR Fund Income Europe ID-EUR (ab 500 T€) | LU0992632454 | 3,21 | 2,14 | 2,96 | 3,21 |

| 24. | Fonds für Stiftungen Invesco (ab 10 T€) | DE0008023565 | 1,25 | 1,20 | 1,76 | 1,00 |

| 25. | Frankfurter Aktienfonds für Stiftungen | DE000A1JSWP1 | 4,31 | 4,27 | 3,71 | 3,94 |

| 26. | Frankfurter Stiftungsfonds I (ab 100 T€) | DE000A2DTMP1 | 3.712,08 | 3.605,48 | 4,01 | 3.510,46 |

| 27. | FVM Stiftungsfonds S (ab 200 T€) | DE000A1110H8 | 8,00 | 6,00 | 1,29 | 7,36 |

| 28. | GLS Aktienfonds | DE000A1W2CK8 | 1,75 | 1,75 | 1,97 | 1,15 |

| 29. | HAC Quant Stiftungsfonds flexibel global LAC | LU1315150497 | 0,79 | 0,75 | 2,49 | 0,51 |

| 30. | HAL Multi Asset Conservative SA **** | LU0515461050 | 0,47 | 0,92 | 0,59 | 0,94 |

| 31. | HAL Nachhaltigkeitsfonds Stiftungen R***** | DE000A0JELN1 | 2,40 | 2,40 | 2,21 | 1,98 |

| 32. | H&H Stiftungsfonds | DE000A2H7PQ4 | 3,00 | 3,00 | 3,12 | 2,87 |

| 33. | Hamburger Stiftungsfonds | DE000A0YCK42 | 1,60 | 1,60 | 1,87 | 2,16 |

| 34. | Hanseatischer Stiftungsfonds (ab 100 T€) | DE000A2PF029 | 0,92 | 1,128 | 1,49 | 0,68 |

| 35. | HP&P Stiftungsfonds | DE000A2QCXF7 | 3,14 | 0,00 | 3,24 | 3,14 |

| 36. | JPMorgan Investment Funds - Global Income | LU0395794307 | 5,14 | 5,30 | 4,06 | 6,02 |

| 37. | KCD Catella Nachhaltigkeit IMMOBILIEN Deutschland | DE000A2DHR68 | 0,19 | 0,20 | 1,49 | 0,10 |

| 38. | KirAc Stiftungsfonds Alpha (ab 50 T€) | DE000A2P37D0 | 0,45 | 0,22 | 0,74 | 0,34 |

| 39. | KirAc Stiftungsfonds Omega | DE000A2QCXW2 | 1,34 | 0,43 | 0,95 | 0,89 |

| 40. | LIGA Stiftungsfonds SI | DE000A2PB556 | 1,30 | 1,00 | 1,15 | 1,52 |

| 41. | M&G (Lux) Sustainable Allocation | LU1900799708 | 0,31 | 0,263 | 2,67 | 0,28 |

| 42. | Merck Finck Stiftungsfonds | DE0008483983 | 0,70 | 0,85 | 2,49 | 2,02 |

| 43. | Merck Finck Stiftungsfonds Balanced | DE000A1C5D88 | 2,10 | 2,00 | 1,43 | 0,89 |

| 44. | Merck Finck Stiftungsfonds Dynamic | DE000A2PMXU7 | 16,00 | 15,60 | 1,27 | 10,73 |

| 45. | Metzler European Dividend Sustainable A | IE00BYY02855 | 3,00 | 2,30 | 2,02 | 1,98 |

| Retail-Tranche, in € | LU1378880410 | 1,33 | 1,34 | 4,48 | 1,17 |

| 46. | Münsterländische Bank Stiftungsfonds | DE000A0YJMK3 | 4,00 | 4,00 | 1,55 | 4,02 |

| 47. | NB-Stiftungsfonds 2 | DE0009766915 | 0,65 | 0,50 | 1,11 | 1,25 |

| 48. | Nixdorf Stiftungsfonds | DE000A1W2BP9 | 1,25 | 1,50 | 1,72 | 1,74 |

| 49. | NordLux pro Fondsmanagement Bürgerstiftungsfonds | LU0945096450 | 2,50 | 2,50 | 2,65 | 2,33 |

| 50. | Ökobasis One World Protect | DE000A2DJU46 | 0,10 | 0,10 | 0,08 | 0,06 |

| 51. | SALytic Stiftungsfonds (ab 100 T€) | DE000A1WZ0S9 | 0,90 | 0,90 | 1,87 | 1,15 |

| 52. | Spiekermann Stiftungsfonds & CO. | DE000A1C1QH0 | 2,60 | 2,55 | 2,80 | 3,04 |

| 53. | Stiftungsfonds ESG Global S (ab 50 T€) | DE000DK0LJZ7 | 3,45 | 1,30 | 1,28 | 1,42 |

| 54. | Stiftungsfonds Westfalen A (ab 50 T€) | DE000A0RA4R0 | 19,70 | 22,59 | 1,89 | 30,78 |

| 55. | SWuK Renten Flexibel | DE000A1H72M7 | 0,50 | 1,50 | 1,40 | 2,48 |

| 56. | TBF Global Income | DE000A1JUV78 | 3,50 | 3,50 | 3,33 | 2,65 |

| 57. | terrAssisi Stiftungsfonds | DE000A2DJT56 | 0,15 | 0,07 | 0,05 | 0,12 |

| 58. | UBS ETF - MSCI EMU Socially Responsible ETF A-dis | LU0629460675 | 2,78 | 2,541 | 2,26 | 2,50 |

| 59. | UniInstitutional Stiftungsfonds Nachhaltig | DE000A2DMVH4 | 1,50 | 1,50 | 1,44 | 1,13 |

| 60. | Vermögensmanagement für Stiftungen (ab 250 T€) | DE000A1W2BR5 | 1,75 | 1,50 | 1,56 | 2,09 |

| 61. | Vermögenspooling Fonds Nr. 3 | DE000A14N9D3 | 0,25 | 0,25 | 2,53 | 0,29 |

| 62. | VR Premium Fonds Securitas Stiftungen | LU0392133038 | 1,50 | 1,00 | 1,29 | 1,10 |

| 63. | Werte und Sicherheit Nachhaltiger Stiftungsfonds | DE000A2PE1C4 | 2,00 | 1,35 | 2,33 | 2,12 |