Der Club der 25

Einkommen aus vielen Quellen

Pax ESG Multi Asset

ISIN: DE000A3DD903 Insti / DE000A3C92R1 Retail – www.pax-bank.de

Telegramm (Q2/2025)

nach dem deutlichen Ausschüttungsplus im Vorjahr zeichnet für dieses Jahr ein weiteres Plus von 20% bei der Auskehrung ab, von 25 EUR auf 30 EUR je Anteil +++ das Konzept hat beim Punkt Ausschüttung Fuß gefasst, die Ausschüttungsrendite beläuft sich damit auf 2,5% p.a., ein solides Niveau für einen Performance-seitig so leistungsstarken Fonds +++ zwar schmolz das Performance-Gebirge im Februar und März Markt-induziert etwas ab, der Absacker um knapp 10% ist dabei aber immer noch unterproportional im Vergleich zum Markt-Drawdown +++ die TOP-10-Liste zeigt das Who is who des US-Kurszettels, die 10 größten Positionen stehen für knapp 20% Gewicht im Fonds +++ die Gewichtung von US-Titeln mag derzeit ausschlaggebend dafür sein, dass die Erholung des Anteilspreises noch bescheiden ausfällt, das Korrekturpotential bei US-Aktien scheint noch nicht komplett abgearbeitet, zumal die Zoll-Problematik über den Märkten wabert und US-Aktien verwundbar für weitere Mittelabflüsse macht +++ seit Auflage des Fonds vor drei Jahren ist dieser aus Stiftungssicht einer der besten Kompromisse aus Performance und sich aufbauender/stabilisierender Ausschüttungsbasis

Konzept

Der im Mai 2022 aufgelegte Pax ESG Multi Asset darf als Prototyp eines neuen stiftungsgeeigneten Fonds gelten: Beyond 30:70 und mit elaborierter Anlagestrategie, die die Balance zwischen Werterhalt und hoher Ausschüttungsgüte anstrebt. Mit spürbar erhöhtem Aktienanteil, Fokus auf Dividende und Coupons sowie einer Zusatzertragsstrategie durch gedeckte Optionen wendet sich das Sondervermögen an Stiftungen. Gemanagt wird der Fonds von Verida Asset Management aus Hamburg. Dahinter steht ein erfahrenes Team um die beiden Geschäftsführer Dr. Björn Borchers und Mirco Himmel.

Mit dem Fonds werden die zentralen Bedarfe von Stiftungen adressiert: Der Wunsch nach einer attraktiven Ausschüttung aus ordentlichen Erträgen der Wertpapiere im Fonds und somit Substanzerhalt bei kontrolliertem Risiko. Die strategische Grundaufstellung sieht 60% Aktien und 40% Anleihen vor. Allerdings darf das Management flexibel mit einer Bandbreite von 40 bis 75 % auf die Kapitalmarktsituation eingehen. Innerhalb der Aktien-Allokation werden aktuell 70% für nordamerikanische Titel angestrebt, 18% auf europäische und 12% auf Aktien aus dem Pazifikraum, insbesondere Japan und Australien. Die Gewichtungen werden auf Basis der langfristigen Rendite- und Risikoerwartungen im Zeitablauf dynamisch angepasst. Das Konzept setzt bei der Portfoliokonstruktion auf granularen Aufbau, denn etwa 100 Titel werden auf der Aktienseite als Durchschnittswert angestrebt, weitere 100 Titel sind auch für die weiteren Assetklassen vorgesehen. Die Diversifikation soll eine Reduktion der Risiken auf der Adressenseite als auch auf der Seite der Schwankungen bewirken und damit die Interessen der Stiftungen auch in diesem Bereich sicherstellen.

Teilen Sie diese Analyse

Ziel-Quoten der Asset Allocation

Leistungsdaten

Ausschüttungsrendite

Mai 2024

ca. 2,5 %

Termin

der Ausschüttung

1 x jährlich im Mai

Wertentwicklung

seit Auflage Mai 2022

(AK I) +22,00 %

Fondsvolumen

14 Mio. EUR

Reporting

vorbildlich in

Umfang und Tiefe

Kosten

TER per 31.12.2023

0,85 % Insti-Tranche mit 50.000 EUR Mindestanlage; 1,15 % Retail-Tranche

Kommentar

Der Pax ESG Multi Asset ist ein zeitgemäßer stiftungsgeeigneter Fonds, der mit hoher Flexibilität jeweils in die aussichtsreichsten Sektoren investieren kann. Der granulare Aufbau mit bis zu 200 Einzeltiteln soll sowohl Volatilitätsrisiken als auch unternehmensspezifische Risiken minimieren. Wichtig für Stiftungen: Die gedeckten Optionsgeschäfte erhöhen nicht das Risiko des Fonds, sondern sorgen für eine weitere Einnahmequelle. Dies passt vor allem auch zu dem Selektionsansatz des Fonds. Die Auswahl der Aktien kombiniert die Nachhaltigkeitsschwerpunkte wie Soziales mit einer überdurchschnittlichen Dividendenrendite.

Stiftungen wird ansprechen, dass der Fonds auch auf der Anleihenseite aktiv ist. Dort wird das breite Spektrum des Marktes genutzt, indem in Unternehmens- und Staatsanleihen ebenso investiert wird wie in Pfandbriefe, High Yields und Emerging Markets. Wie bei den Aktien erfolgt die Binnendiversifikation dieses Segments über etwa 100 Titel. Das Management nutzt für die Satelliteninvests wie High Yield oder Emerging Markets Investmentfonds und kauft sich auf diesem Weg externe Expertise ein.

Ansprechpartner für Stiftungen & NPOs

Thomas Schumacher

Vermögensverwaltung & Stiftung – Zertifizierter Stiftungsberater ADG

Tel. 0221 16015-824

thomas.schumacher@pax-bank.de

Stärken & Schwächen

Stärken: Hohe Glaubwürdigkeit des ESG-Ansatzes durch langjährige Praxis der Pax-Bank +++ Zusätzlicher Fokus auf die soziale Komponente von ESG +++ es ist einsehbar, welche Titel wg. ESG-Verstößen vom Fonds desinvestiert wurden +++ durch umfangreichen Dialog mit Unternehmen ist auch eine Impact-Komponente gegeben +++ der moderne Ansatz mit hoher Flexibilität befördert die Stil-Diversifikation in einem Stiftungsportfolio +++ Ergebnisse in 2023 und auch ytd in 2024 konnten überzeugen +++ Für das Geschäftsjahr 2023 wurden die angestrebten 2,5 % nahezu erreicht.

Schwächen: Strenge Ausschlussliste nach christlich-nachhaltigen Kriterien +++ Der erhöhte Aktienanteil kann für erhöhte Volatilität sorgen +++ Aufgrund der jungen Historie des Fonds muss der track-record noch weiter aufgebaut werden.

ESG-Check

Die einschlägigen Ausschlüsse und Filter berücksichtigen sowohl Kriterien aus den Bereichen Umwelt, Soziales als auch gute Unternehmensführung. Zahl und Reichweite der Ausschlüsse sind besonders umfangreich. Neben Basics wie Rüstung und Atomenergie zählen auch die Verwendung von Palmöl, Massentierhaltung als auch mangelnde Transformationsbereitschaft zu den knock-out-Faktoren. Mangelnde Transformationsbereitschaft bedeutet, dass Unternehmen, die keine Bereitschaft zur Umstellung auf weniger CO2-intensive Produktionsweisen oder Produkte zeigen, ausgeschlossen werden. Bei der Bewertung der Unternehmen hinsichtlich der Reduktion ihrer CO2-Emissionen fließt auch die CDP-Zertifizierung (Carbon Disclosure Project) ein. Die CDP-Zertifizierung wird auch bei Unternehmen aus anderen Sektoren, z.B. der Forst- und Papierindustrie, bewertet. Da es sich bei der Pax-Bank um eine kirchliche Unternehmung handelt finden sich auch Anbieter von Schwangerschaftsabbrüchen sowie Hersteller nidationshemmender Verhütungsmittel auf der Blacklist.

ESG-Güte

Ausschüttungsgüte

Performancegüte

Informationsgüte

Einsatzbereich des Fonds im Stiftungsportfolio

Der Fonds im QualiS360-Check

Zur Erklärung – so hilft QualiS360 Stiftungen bei der Fondsanlage weiter:

QualiS360 ist eine Vier-Quadranten-Matrix, die Stiftungen dabei unterstützt, Fonds im Hinblick auf die eigenen Anlageziele zu vergleichen und die sachgerechte Entscheidung zu einem Fonds gegenüber der Stiftungsaufsicht zu dokumentieren. Auch der Vergleich von Fonds untereinander wird aus Stiftungssicht vereinfacht. Die vier Quadranten zeigen, bei welchem Leistungsmerkmal der jeweilige Fonds die stärkste bzw. geringste Ausprägung zeigt. Betrachtet werden die aus Stiftungssicht relevantesten Sphären Ausschüttung (also die Güte des ordentlichen Ertrags), Wertentwicklung (hieran hängen potentielle Umschichtungserlöse), Risiko (übersetzt in die Fähigkeit zum Vermeiden von Drawdowns) und Nachhaltigkeit (gemeint ist ein authentisches Nachhaltigkeitskonzept). Die QualiS360-Matrix wurde in Zusammenarbeit mit stiftungscockpit.de entwickelt.

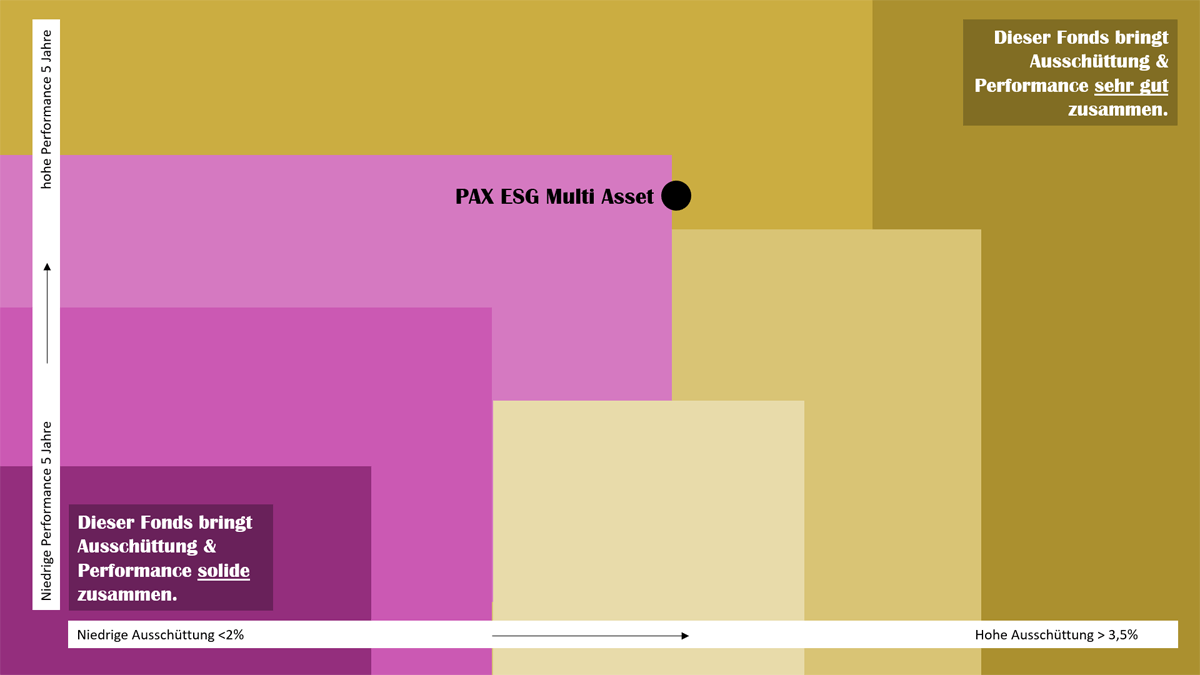

Ausschüttung & Performance

Zur Erklärung – so hilft die Heat Map „Ausschüttung & Performance“:

Stiftungen beurteilen einen Fonds im Kern oft nach den Kriterien Ausschüttungen und Performance. Ein Fonds, der diese beiden Kernleistungsdaten gut bis sehr gut zusammenbringt, ist oberhalb einer von links oben nach rechts unten gedachten Diagonale angesiedelt (ersichtlich anhand des Punktes). Suchen Stiftungen also Fondsbausteine für ihr Fondsportfolio, kann diese Betrachtung eine einfache Analyse- und Entscheidungshilfe sein. Auch als Kriterium für die Anlagerichtlinie taugt diese Betrachtung durchaus.

Was ist ein stiftungsgeeigneter Fonds?

Den einen passenden stiftungsgeeigneten Fonds gibt es nicht, auch nicht wenn er ‚Stiftung‘ im Namen trägt. Stiftungsgeeignet wird ein Fonds dadurch, dass er für eine seitens der Stiftung definierte Aufgabe ein Leistungsmerkmal mitbringt, über das diese Aufgabe gelöst werden kann.

Für Stiftungen kann es wichtiger sein, nicht den einen für alle Belange und Ziele passenden Fonds zu finden, sondern entlang der stiftungsspezifischen Ziele ein Portfolio-Konzept zu entwickeln. Für dieses Portfolio ist dann eine Asset Allocation zu definieren, und für die definierten Assetklassen, in die investiert werden soll, sind dann die Fonds mit den am besten passenden Leistungsparametern zu finden. Vor der Fondsselektion kommt also die Assetklassen-Selektion, und vor dieser steht das Konzept, das dem Portfolio einer Stiftung die entsprechend dienende Struktur verleiht.

Wie finde ich den passenden Fonds für mein Stiftungsvermögen?

Stiftungen sollten sich zu der von ihr gestellten Aufgabe verschiedene Leistungsmerkmale eines Fonds in der Historie anschauen. Die Wertentwicklung des Fonds pro Jahr seit Auflage, die Ausschüttung des Fonds seit Auflage, die tatsächlichen Drawdowns und durchschnittlichen Kosten (TER) seit Bestehen des Fonds. Im Abgleich damit lässt sich prüfen, ob ein Fonds zur gestellten Aufgabe passt – oder eben nicht.

Welches Analysekriterium zu einem Fonds ist aus Stiftungssicht das Wichtigste?

In den Augen der FondsFibel-Redaktion ist dies die Ausschüttung. Stiftungen brauchen, selbst unter der Nebenbedingung ein sonstiges Vermögen eingerichtet zu haben, ordentliche Erträge für das Verwirklichen ihres Stiftungszwecks. Diese Ausgabengröße zuzüglich der Verwaltungskosten stellt eine Maßgabe für die Einnahmeseite einer Stiftung und damit für den ordentlichen Ertrag des Gesamtportfolios dar. Weite Teile dessen sollten nun über ordentliche Erträge von Fonds abgedeckt sein, weshalb die Analyse der Ausschüttungsgüte mit Ausschüttungsniveau, Ausschüttungsentwicklung und Ausschüttungsreserve aus Stiftungssicht in erster Ebene priorisiert werden sollte.

Die Analysen der Fonds für den Club der 25 wurden von Tobias Karow und Stefan Preuß verfasst.

RECHTLICHER HINWEIS

Die FondsFibel für Stiftungen & NPO wird durch die stiftungsmarktplatz.eu GbR veröffentlicht. Verantwortlich für den Inhalt ist Tobias Karow. Die Redaktion hat die Quellen der Informationen sorgfältig ausgewählt, übernimmt für die Richtigkeit der gemachten Angaben jedoch keine Haftung. Die in der FondsFibel für Stiftungen & NPOs und auf www.fondsfibel.de gemachten Angaben dienen der Information bzw. der Darstellung und stellen keine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar. Die Redaktion übernimmt ferner keine Haftung für ungefragt eingesendete Textmanuskripte, sonstige Veröffentlichungen oder Grafikmaterial. Sofern Artikel aus der FondsFibel für Stiftungen & NPOs für elektronische News- oder Presseveröffentlichungen verwendet werden sollen, können die dafür erforderlichen Rechte bei stiftungsmarktplatz.eu erworben werden.

Die weiteren stiftungsgeeigneten Mischfonds im Club der 25