Der Club der 25

Aktienfonds mit der Volatilität eines Mischfonds

CSR Aktien Deutschland Plus (I)

ISIN: DE000A2P37Q2 –

www.csr-beratungsgesellschaft.de

")

Telegramm (Q1/2025)

Seit dem dritten Quartal 2022 kennt der Anteilspreis des Fonds nur eine Richtung: nach oben +++ korrespondiert mit dem Aufwärtstrend des deutschen Aktienmarktes (DAX auf oder nahe Rekordhoch!) +++ Fonds zeigt sich robust in abwärts gerichteten Marktphasen, kann Dellen gut wegfedern +++ antizyklischer Bias der Strategie hat sich bewährt +++ TOP-10-Positionen stehen für gut 45% des Fondsvermögens +++ Momentum bei den Mittelzuflüssen ist positiv +++ jüngst mit dem Dt. Fondspreis 2025 ausgezeichnet, aufgrund der konzeptionellen Vorteilhaftigkeit (wir würden es mit Robustheit übersetzen)

Konzept

Der CSR Aktien Deutschland Plus (I) investiert prognosefrei in nachhaltige Aktien hauptsächlich des DAX 40 und des MDAX. Das Fondsmanagement agiert durchgehend antizyklisch, bei fallenden Aktienkursen wird die Aktienquote sukzessive aufgebaut und umgekehrt wird bei steigenden Notierungen diese schrittweise reduziert. Umgesetzt wird dies mittels eines Overlay-Managements unter Einsatz von Futures und Optionen in einem zuvor definierten DAX-Jahreskanal, der die erwartete Bandbreite der DAX-Kurse im Kalenderjahr widerspiegelt Bei der Festlegung des Kanals wertet CSR die Jahresprognosen der Experten bei Banken, Brokerhäusern und Finanzdienstleistern aus. Eine Grundidee besteht darin, das Aktienportfolio nach Rendite-zu-Risiko-Gesichtspunkten zu gewichten. Damit soll sich der Fonds ähnlich wie ein aktiv gemanagter Mischfonds verhalten. Wenn man so will bietet CSR einen Aktienfonds mit der Volatilität eines Mischfonds an. Anspruch ist es, vergleichbare Rendite bei geringerem Risiko oder höhere Rendite bei gleichem Risiko zu generieren. Das Konzept hat sich zuletzt insbesondere bewährt, als vermeintlich ewige Korrelationen verschiedener Assetklassen nicht mehr griffen und auch betont defensive Angebote hohe Kursverluste hinnehmen mussten.

Das FondsFibel-Prädikat

Teilen Sie diese Analyse

Ziel-Quoten der Asset Allocation

Leistungsdaten

Ausschüttungsrendite

letzte 3 Jahre p.a.

+ 1,84 %

Termin

der Ausschüttung

1x jährlich im 1. Quartal

Wertentwicklung

letzte 3 Jahre (29.12.23)

+ 5,00% p.a.

Fondsvolumen

31,28 Mio. EUR

Reporting

Monatsfactsheet,

sehr gutes Websiteangebot

Kosten

TER per 31.11.2023

0,7 %

Kommentar

Folgende Zahlen illustrieren die risikodämpfende Wirkung des Ansatzes: Mit durchschnittlich 42,2 % der Aktienquote wurden in den vergangenen 36 Monaten 80,6 % der Benchmark-Rendite (DAX 40) erzielt. Grundsätzlich lassen sich mit der Strategie auch in Seitwärtsmärkten Erträge realisieren, vor allem durch Vereinnahmung von Optionsprämien. Aber auch das stete antizyklische Kaufen und Verkaufen bei kleineren Kursausschlägen summiert sich zu Erträgen. Die Volatilität wird durch den antizyklischen Investitionsansatz und die Pufferwirkung der Optionsprämien tendenziell gesenkt, wenngleich sich der Fonds größeren Rückschlägen natürlich auch nicht gänzlich entziehen kann.

Der vielleicht wichtigste Beitrag des Fonds im Stiftungsvermögen ist der Diversifikationseffekt auf Strategieebene: Im Heer der trendfolgenden Angebote bringt der Fonds einen differierenden Stil ins Portfolio. Der CSR Aktien Deutschland Plus (I) passt ins Beuteschema von Stiftungen, weil er Risiken minimiert und dennoch stete Ausschüttungen verspricht.

Ansprechpartner für Stiftungen & NPOs

Ulrich Zorn

ulrich.zorn@csr-beratungsgesellschaft.de

Stärken & Schwächen

Stärken: gute Ausschüttungshistorie +++ hohe Ausschüttungsvisibilität, da Einnahmen durch Dividenden +++ günstige Kostenstruktur +++ diversifiziert Stiftungsportfolios durch Prognosefreiheit/Antizyklik +++ sehr robustes Anlagekonzept +++ nimmt Anlegern die Entscheidung ab, wie hoch die Aktienquote sein soll

Schwächen: Der Fonds wird zwar von imug rating begutachtet und nach Art. 8 beworben, verfolgt aber keine dezidiert nachhaltigen Ziele +++ Mindestinvest von 250.000 EUR der Insti-Tranche für kleine Stiftungen schwierig. Für kleinere Stiftungen existiert eine R-Tranche ohne Mindestinvest mit Kosten (TER) in Höhe von 1,06 % +++ dem prognosefreien Ansatz liegt die Prognose zum Trendkanal zugrunde, zu enge oder zu weite Trendkanäle kosten Performance

ESG-Check

imug | rating attestiert dem Fonds, dass er für nachhaltig orientierte Anleger geeignet ist. Das Nachhaltigkeits-Reporting ist öffentlich zugänglich und in den Factsheets, dem PAI-Statement (Principal Adverse Impacts), im ESG-Leitfaden sowie im Impactreport detailliert erläutert. Nachhaltigkeitskriterien werden im gesamten Investmentprozess abgebildet und überwacht. Im Wesentlichen kommen Ausschlusskriterien für bestimmte Sektoren und Geschäftsmodelle zur Anwendung (z.B. Einhaltung von internationalen Standards wie UN Global Compact, ILO oder Beachtung Menschenrechte) sowie die Berücksichtigung der wichtigsten nachteiligen Auswirkungen auf Nachhaltigkeit (PAI). Wenn man so will ein pragmatischer Ansatz, der grobe Verstöße vermeidet, aber nicht aktiv Nachhaltigkeit in den Investitionsfokus stellt, was im DAX 40 ja auch nicht umzusetzen wäre.

ESG-Güte

Wertentwicklung und Informations-setup

Performancegüte

Informationsgüte

Einsatzbereich des Fonds im Stiftungsportfolio

")

Der Fonds im QualiS360-Check

Zur Erklärung – so hilft QualiS360 Stiftungen bei der Fondsanlage weiter:

QualiS360 ist eine Vier-Quadranten-Matrix, die Stiftungen dabei unterstützt, Fonds im Hinblick auf die eigenen Anlageziele zu vergleichen und die sachgerechte Entscheidung zu einem Fonds gegenüber der Stiftungsaufsicht zu dokumentieren. Auch der Vergleich von Fonds untereinander wird aus Stiftungssicht vereinfacht. Die vier Quadranten zeigen, bei welchem Leistungsmerkmal der jeweilige Fonds die stärkste bzw. geringste Ausprägung zeigt. Betrachtet werden die aus Stiftungssicht relevantesten Sphären Ausschüttung (also die Güte des ordentlichen Ertrags), Wertentwicklung (hieran hängen potentielle Umschichtungserlöse), Risiko (übersetzt in die Fähigkeit zum Vermeiden von Drawdowns) und Nachhaltigkeit (gemeint ist ein authentisches Nachhaltigkeitskonzept). Die QualiS360-Matrix wurde in Zusammenarbeit mit stiftungscockpit.de entwickelt.

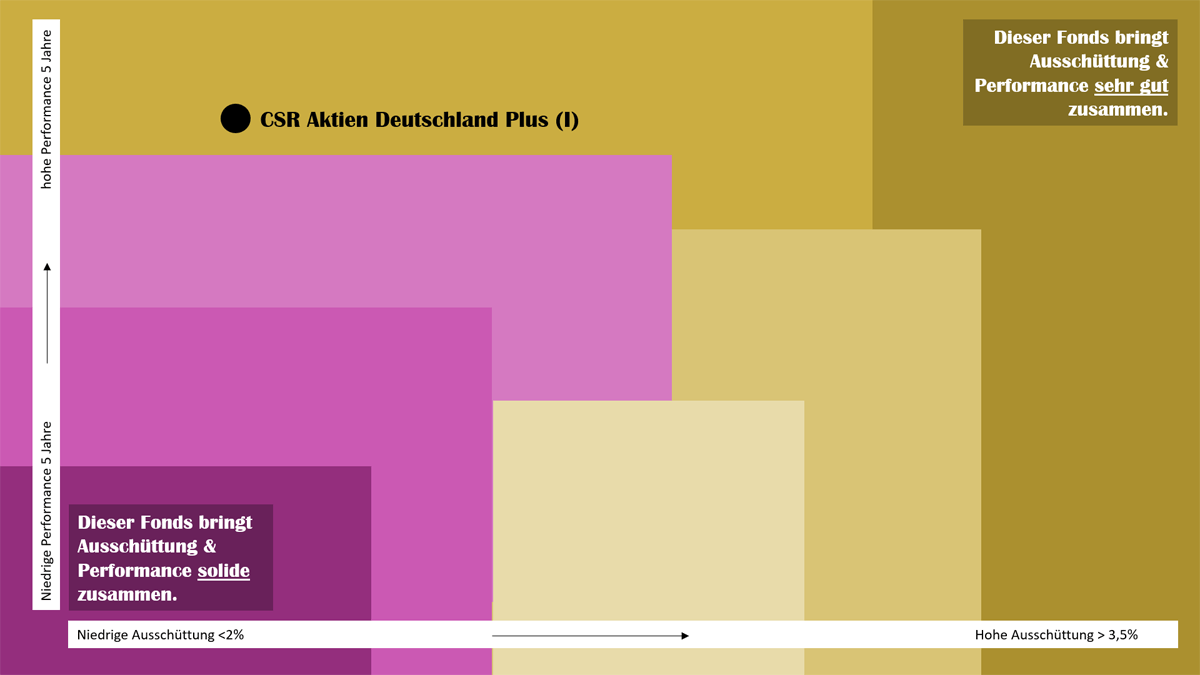

Ausschüttung & Performance

Zur Erklärung – so hilft die Heat Map „Ausschüttung & Performance“:

Stiftungen beurteilen einen Fonds im Kern oft nach den Kriterien Ausschüttungen und Performance. Ein Fonds, der diese beiden Kernleistungsdaten gut bis sehr gut zusammenbringt, ist oberhalb einer von links oben nach rechts unten gedachten Diagonale angesiedelt (ersichtlich anhand des Punktes). Suchen Stiftungen also Fondsbausteine für ihr Fondsportfolio, kann diese Betrachtung eine einfache Analyse- und Entscheidungshilfe sein. Auch als Kriterium für die Anlagerichtlinie taugt diese Betrachtung durchaus.

Was ist ein stiftungsgeeigneter Fonds?

Den einen passenden stiftungsgeeigneten Fonds gibt es nicht, auch nicht wenn er ‚Stiftung‘ im Namen trägt. Stiftungsgeeignet wird ein Fonds dadurch, dass er für eine seitens der Stiftung definierte Aufgabe ein Leistungsmerkmal mitbringt, über das diese Aufgabe gelöst werden kann.

Für Stiftungen kann es wichtiger sein, nicht den einen für alle Belange und Ziele passenden Fonds zu finden, sondern entlang der stiftungsspezifischen Ziele ein Portfolio-Konzept zu entwickeln. Für dieses Portfolio ist dann eine Asset Allocation zu definieren, und für die definierten Assetklassen, in die investiert werden soll, sind dann die Fonds mit den am besten passenden Leistungsparametern zu finden. Vor der Fondsselektion kommt also die Assetklassen-Selektion, und vor dieser steht das Konzept, das dem Portfolio einer Stiftung die entsprechend dienende Struktur verleiht.

Wie finde ich den passenden Fonds für mein Stiftungsvermögen?

Stiftungen sollten sich zu der von ihr gestellten Aufgabe verschiedene Leistungsmerkmale eines Fonds in der Historie anschauen. Die Wertentwicklung des Fonds pro Jahr seit Auflage, die Ausschüttung des Fonds seit Auflage, die tatsächlichen Drawdowns und durchschnittlichen Kosten (TER) seit Bestehen des Fonds. Im Abgleich damit lässt sich prüfen, ob ein Fonds zur gestellten Aufgabe passt – oder eben nicht.

Welches Analysekriterium zu einem Fonds ist aus Stiftungssicht das Wichtigste?

In den Augen der FondsFibel-Redaktion ist dies die Ausschüttung. Stiftungen brauchen, selbst unter der Nebenbedingung ein sonstiges Vermögen eingerichtet zu haben, ordentliche Erträge für das Verwirklichen ihres Stiftungszwecks. Diese Ausgabengröße zuzüglich der Verwaltungskosten stellt eine Maßgabe für die Einnahmeseite einer Stiftung und damit für den ordentlichen Ertrag des Gesamtportfolios dar. Weite Teile dessen sollten nun über ordentliche Erträge von Fonds abgedeckt sein, weshalb die Analyse der Ausschüttungsgüte mit Ausschüttungsniveau, Ausschüttungsentwicklung und Ausschüttungsreserve aus Stiftungssicht in erster Ebene priorisiert werden sollte.

Die Analysen der Fonds für den Club der 25 wurden von Tobias Karow und Stefan Preuß verfasst.

RECHTLICHER HINWEIS

Die FondsFibel für Stiftungen & NPO wird durch die stiftungsmarktplatz.eu GbR veröffentlicht. Verantwortlich für den Inhalt ist Tobias Karow. Die Redaktion hat die Quellen der Informationen sorgfältig ausgewählt, übernimmt für die Richtigkeit der gemachten Angaben jedoch keine Haftung. Die in der FondsFibel für Stiftungen & NPOs und auf www.fondsfibel.de gemachten Angaben dienen der Information bzw. der Darstellung und stellen keine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar. Die Redaktion übernimmt ferner keine Haftung für ungefragt eingesendete Textmanuskripte, sonstige Veröffentlichungen oder Grafikmaterial. Sofern Artikel aus der FondsFibel für Stiftungen & NPOs für elektronische News- oder Presseveröffentlichungen verwendet werden sollen, können die dafür erforderlichen Rechte bei stiftungsmarktplatz.eu erworben werden.

Die weiteren Aktienfonds im Club der 25