Der Club der 25

Dividenden Pure Play

CT (LUX) EUROPEAN GROWTH & INCOME

ISIN: LU3217520397 – www.columbiathreadneedle.com/de

EUROPEAN GROWTH & INCOME")

Telegramm (31.3.2026)

Der Fonds ist fast vollständig investiert (2,2% Kasse) in das neue Jahr gestartet. Obwohl der Kurs sich etwas vom Allzeithoch entfernt hat liegt die rollierende 12-Monats-Performance zum Stichtag mit 5,5% im Plus +++ Die größten Einzelpositionen sind ASML (4,9%), Novartis (3,7%), Shell (3,3%), Nestle (3,0%), und Roche (2,7%). +++ Sektoral setzt Fondsmanager David Moss aber auf Finanztitel, die mit 27% den größten Anteil ausmachen +++ an deutschen Titeln sind Siemens, Siemens Energy, Infineon, SAP, EON, Rheinmetall, Mercedes und Airbus vertreten.

Konzept

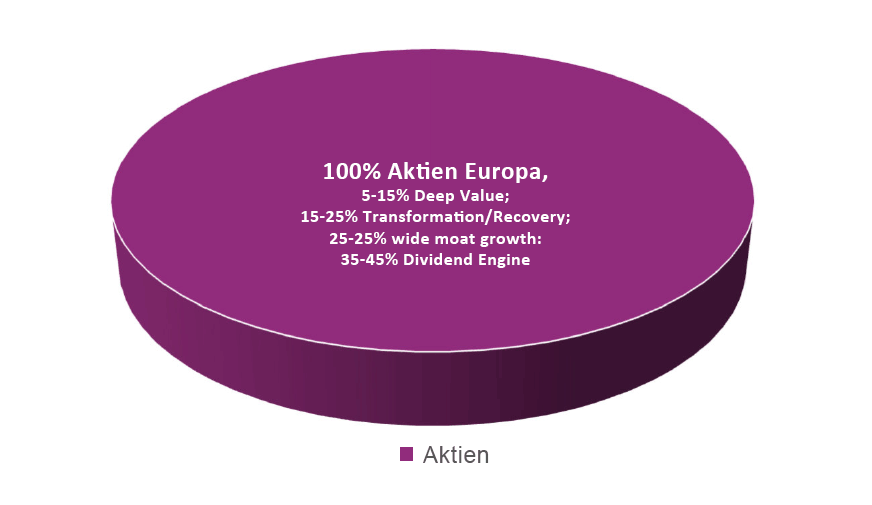

Der European Growth & Income verfolgt einen „Core‑Plus“‑Ansatz und kombiniert hochwertige europäische Aktien mit nachhaltigen Dividendenzahlungen und strukturellem Ertragswachstum, um attraktive und stabile Gesamterträge zu erzielen. Das Fondsmanagement versucht mit einem mehrstufigen Investmentprozess die optimale Balance aus Gewinn- und Dividendenwachstum zu finden. Die hier genannte ausschüttende Tranche wurde im Herbst 2025 aufgelegt, um institutionellen Investoren wie Stiftungen bei geringen Kosten eine ausschüttende Anteilsklasse zu bieten. Das Portfolio ist bewusst über vier Dividenden‑Segmente diversifiziert: „Dividend Engine“‑Unternehmen als stabile Ertragsanker des Portfolios, „Deep Value“‑Titel mit hoher laufender Ausschüttung bei attraktiv niedriger Bewertung, „Transformation‑ & Recovery“‑Unternehmen mit Potenzial auf einen strategischen Turnaround sowie „Wide-Moat-Growth“‑Aktien mit langfristigen Wettbewerbsvorteilen und steigenden Dividenden. Die Strategie profitiert von der Erfahrung eines paneuropäischen Portfolio-Management‑Teams mit 19 Investmentprofis sowie von den fundierten Unternehmensanalysen des 13‑köpfigen EMEA‑Research‑Teams. Der Fonds wird aktiv in Bezug auf den FTSE All-World Developed Europe NR Index verwaltet, es liegt aber im Ermessen des Fondsmanagers, Anlagen mit anderen Gewichtungen als denen im Index sowie nicht im Index enthaltene Anlagen zu wählen. Dieser so genannte Tracking Error liegt typischer Weise bei 2 – 6%.

Das FondsFibel-Prädikat

EUROPEAN GROWTH & INCOME")

Teilen Sie diese Analyse

Ziel-Quoten der Asset Allocation

Leistungsdaten

Ausschüttung

1x jährlich

(vierteljährlich ab Oktober 2026)

Performance

13% p.a.

verg. 5 Jahre

Zielgröße

ca. 55-60 Unternehmen

Risk/Reward

SRRI: 4

Dividendenrendite

der Titel im Fonds

(31.3.26)

3,8%

Kosten

TER 0,52%

Kommentar

Die Strategie des Fonds hat seit der Auflegung 2010 über die bekannt wechselnden und herausfordernden Kapitalmarktphasen gut funktioniert. In den vergangenen 10 Jahren steht eine Performance von 9,2% p.a. zu Buche. Die Strategie, Unternehmen mit starkem Gewinnwachstum mit Firmen mit attraktiver Dividendenausschüttung zu kombinieren, passt hervorragend zur Herangehensweise von Stiftungen, weil angesichts der Ertragschancen das Risiko erträglich bleibt. Dies spiegelt sich auch im SRRI von 4 wider. Die Zielgröße von etwa 55 Unternehmen im Fonds erlaubt die Umsetzung strenger Kriterien im Selektionsprozess, was Marktstellung, Bilanzqualität etc. betrifft, ermöglicht aber auch gleichzeitig die Diversifikation über Länder und Branchen. Beispiele für Unternehmen, die ins Beuteschema passen sind Smurfit Westrock, Saint Gobain, Safran oder auch BPER Banca.

Ansprechpartner für Stiftungen & NPOs

Max Schulze

Max.Schulze@columbiathreadneedle.com

Stärken & Schwächen

Stärken: Die vielschichtige Zusammensetzung des Portfolios bringt Diversifikation in ein Stiftungsportfolio +++ Gleichzeitig fällt die Volatilität dank eines risikobewussten Ansatz für einen reinen Aktienfonds unterdurchschnittlich aus +++ Der Investmentansatz bietet eine aussichtsreiche Kombination aus Dividenden-Erträgen und Kurssteigerungen

Schwächen: Einsatz von Derivaten und Optionen laut Prospekt möglich, bislang in der Praxis nie angewendet und auch nicht vorgesehen +++ ESG-Qualität dürfte für einige Stiftungen nicht hinreichend sein, aktuell zählt Shell zu den größten Positionen, obwohl der Fonds nach SFDR Artikel 8 verwaltet wird

ESG-Check

Der Fonds ist gemäß Artikel 8 SFDR klassifiziert. Die ESG‑Integration erfolgt entlang des konzernweiten Columbia‑Threadneedle‑ESG‑Rahmenwerks und umfasst systematische ESG‑Analysen, aktives Engagement sowie Stimmrechtsausübung. Unternehmen mit Verstößen gegen internationale Normen wie den UN Global Compact oder die UN‑Leitprinzipien für Wirtschaft und Menschenrechte sind ausgeschlossen. Mindestens 20 % des Fondsvermögens werden in nachhaltige Investitionen mit ökologischem und/oder sozialem Ziel allokiert, die einen messbaren Beitrag u. a. zu den UN‑Nachhaltigkeitszielen (SDGs) leisten und strengen Do‑No‑Significant‑Harm‑Prüfungen unterliegen. Mindestanteile entfallen sowohl auf ökologische als auch soziale Wirkungsbeiträge (jeweils ≥ 1 %); Beispiele für Impact‑Positionen finden sich etwa im Bereich Energie‑ und Transformationsinfrastruktur (z. B. Siemens Energy). Ein pauschaler Sektorausschluss besteht nicht. Entsprechende Engagements sind möglich, sofern ESG‑Mindeststandards eingehalten werden und keine klar definierten Ausschlusskriterien (u. a. kontroverse Waffen, schwere Normenverstöße, Kohleexposure) greifen. ESG ist dabei integraler Bestandteil der Risikosteuerung, einschließlich PAIs, Governance‑Prüfungen und laufender Überwachung.

ESG-Güte

Wertentwicklung und Informations-setup

Performancegüte

Informationsgüte

Einsatzbereich des Fonds im Stiftungsportfolio

EUROPEAN GROWTH & INCOME")

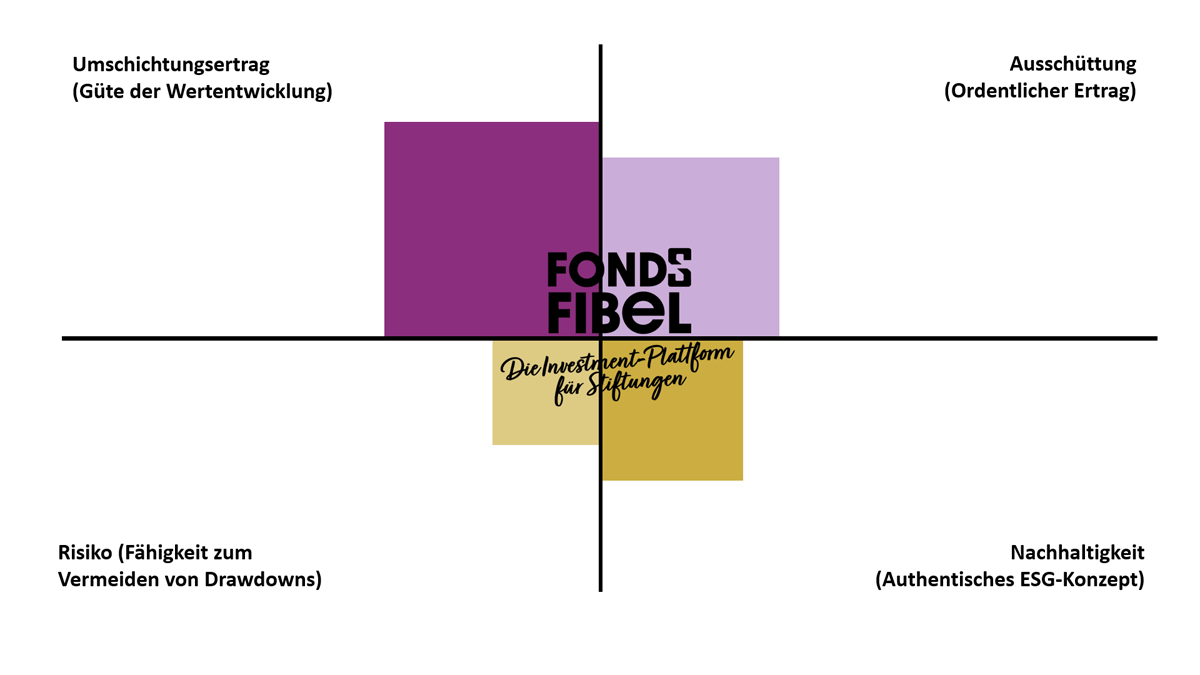

Der Fonds im QualiS360-Check

Zur Erklärung – so hilft QualiS360 Stiftungen bei der Fondsanlage weiter:

QualiS360 ist eine Vier-Quadranten-Matrix, die Stiftungen dabei unterstützt, Fonds im Hinblick auf die eigenen Anlageziele zu vergleichen und die sachgerechte Entscheidung zu einem Fonds gegenüber der Stiftungsaufsicht zu dokumentieren. Auch der Vergleich von Fonds untereinander wird aus Stiftungssicht vereinfacht. Die vier Quadranten zeigen, bei welchem Leistungsmerkmal der jeweilige Fonds die stärkste bzw. geringste Ausprägung zeigt. Betrachtet werden die aus Stiftungssicht relevantesten Sphären Ausschüttung (also die Güte des ordentlichen Ertrags), Wertentwicklung (hieran hängen potentielle Umschichtungserlöse), Risiko (übersetzt in die Fähigkeit zum Vermeiden von Drawdowns) und Nachhaltigkeit (gemeint ist ein authentisches Nachhaltigkeitskonzept). Die QualiS360-Matrix wurde in Zusammenarbeit mit stiftungscockpit.de entwickelt.

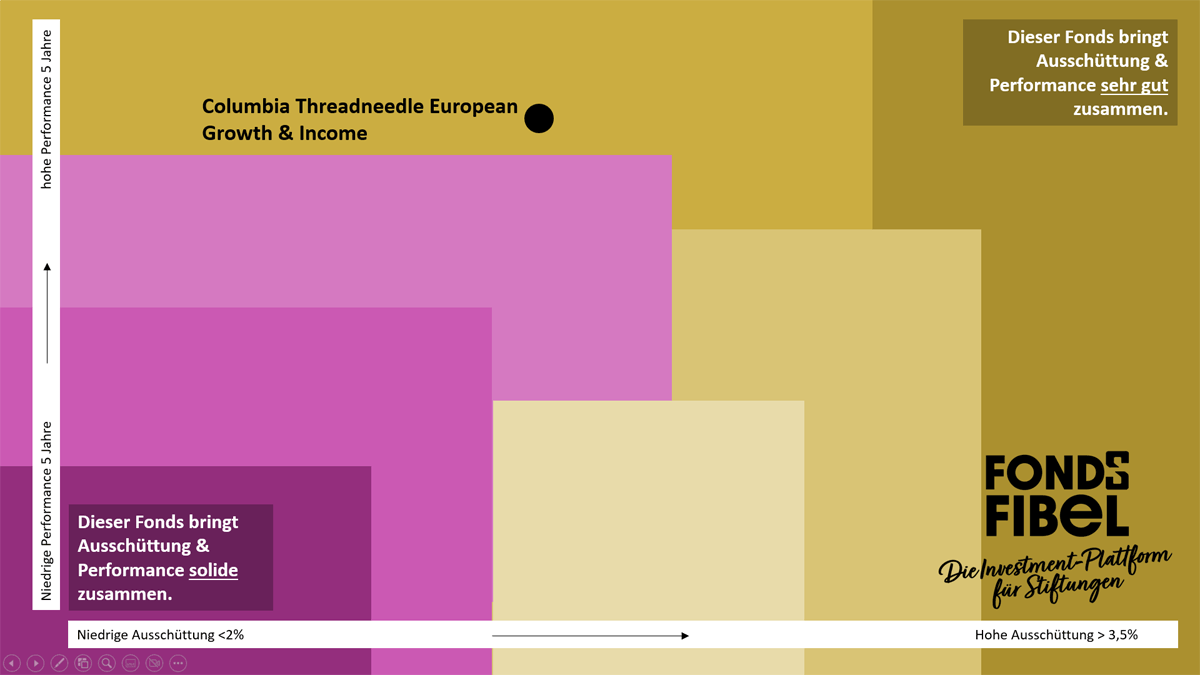

Ausschüttung & Performance

Zur Erklärung – so hilft die Heat Map „Ausschüttung & Performance“:

Stiftungen beurteilen einen Fonds im Kern oft nach den Kriterien Ausschüttungen und Performance. Ein Fonds, der diese beiden Kernleistungsdaten gut bis sehr gut zusammenbringt, ist oberhalb einer von links oben nach rechts unten gedachten Diagonale angesiedelt (ersichtlich anhand des Punktes). Suchen Stiftungen also Fondsbausteine für ihr Fondsportfolio, kann diese Betrachtung eine einfache Analyse- und Entscheidungshilfe sein. Auch als Kriterium für die Anlagerichtlinie taugt diese Betrachtung durchaus.

Was ist ein stiftungsgeeigneter Fonds?

Den einen passenden stiftungsgeeigneten Fonds gibt es nicht, auch nicht wenn er ‚Stiftung‘ im Namen trägt. Stiftungsgeeignet wird ein Fonds dadurch, dass er für eine seitens der Stiftung definierte Aufgabe ein Leistungsmerkmal mitbringt, über das diese Aufgabe gelöst werden kann.

Für Stiftungen kann es wichtiger sein, nicht den einen für alle Belange und Ziele passenden Fonds zu finden, sondern entlang der stiftungsspezifischen Ziele ein Portfolio-Konzept zu entwickeln. Für dieses Portfolio ist dann eine Asset Allocation zu definieren, und für die definierten Assetklassen, in die investiert werden soll, sind dann die Fonds mit den am besten passenden Leistungsparametern zu finden. Vor der Fondsselektion kommt also die Assetklassen-Selektion, und vor dieser steht das Konzept, das dem Portfolio einer Stiftung die entsprechend dienende Struktur verleiht.

Wie finde ich den passenden Fonds für mein Stiftungsvermögen?

Stiftungen sollten sich zu der von ihr gestellten Aufgabe verschiedene Leistungsmerkmale eines Fonds in der Historie anschauen. Die Wertentwicklung des Fonds pro Jahr seit Auflage, die Ausschüttung des Fonds seit Auflage, die tatsächlichen Drawdowns und durchschnittlichen Kosten (TER) seit Bestehen des Fonds. Im Abgleich damit lässt sich prüfen, ob ein Fonds zur gestellten Aufgabe passt – oder eben nicht.

Welches Analysekriterium zu einem Fonds ist aus Stiftungssicht das Wichtigste?

In den Augen der FondsFibel-Redaktion ist dies die Ausschüttung. Stiftungen brauchen, selbst unter der Nebenbedingung ein sonstiges Vermögen eingerichtet zu haben, ordentliche Erträge für das Verwirklichen ihres Stiftungszwecks. Diese Ausgabengröße zuzüglich der Verwaltungskosten stellt eine Maßgabe für die Einnahmeseite einer Stiftung und damit für den ordentlichen Ertrag des Gesamtportfolios dar. Weite Teile dessen sollten nun über ordentliche Erträge von Fonds abgedeckt sein, weshalb die Analyse der Ausschüttungsgüte mit Ausschüttungsniveau, Ausschüttungsentwicklung und Ausschüttungsreserve aus Stiftungssicht in erster Ebene priorisiert werden sollte.

Die Analysen der Fonds für den Club der 25 wurden von Tobias Karow und Stefan Preuß verfasst.

RECHTLICHER HINWEIS

Die FondsFibel für Stiftungen & NPO wird durch die stiftungsmarktplatz.eu GbR veröffentlicht. Verantwortlich für den Inhalt ist Tobias Karow. Die Redaktion hat die Quellen der Informationen sorgfältig ausgewählt, übernimmt für die Richtigkeit der gemachten Angaben jedoch keine Haftung. Die in der FondsFibel für Stiftungen & NPOs und auf www.fondsfibel.de gemachten Angaben dienen der Information bzw. der Darstellung und stellen keine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar. Die Redaktion übernimmt ferner keine Haftung für ungefragt eingesendete Textmanuskripte, sonstige Veröffentlichungen oder Grafikmaterial. Sofern Artikel aus der FondsFibel für Stiftungen & NPOs für elektronische News- oder Presseveröffentlichungen verwendet werden sollen, können die dafür erforderlichen Rechte bei stiftungsmarktplatz.eu erworben werden.

Die weiteren Aktienfonds im Club der 25