Der Club der 25

Der Charme der Dividende

JPM Global Dividend Fund A (div) EUR

ISIN: LU0714179727 – www.jpmorganassetmanagement.de

EUR")

Telegramm (Q2/2025)

Den JP Morgan Global Dividend Fund müssen Stiftungen immer mit zwei Brillen anschauen: der Ausschüttungsbrille und der Performance-Brille +++ der Blick durch Brille Nummer 1 offenbart, dass die quartalsweise Ausschüttung solide kommt, verlässlich ist hier das richtige Attribut +++ gut 3% beträgt die Ausschüttungsrendite, der Pool an eingehenden Dividenden ist hier der ausschlaggebende Punkt +++ beim Blick durch die Performance-Brille fällt auf, dass zuletzt die Marktwirren auch beim Anteilspreis Spuren hinterlassen haben, wenngleich dies in den Kontext einer Aufwärtsbewegung seit März 2020 gesetzt werden muss +++ der Markt war reif für eine Korrektur, Dividendenaktien bleiben davon schlichtweg nicht verschont, der Ausschlag nach unten ist marktgegeben +++ der Fonds bringt einen US-Bias mit, gut 60% sind in US-Titel investiert, knapp 20% entfallen auf Papiere aus Kern-Europa (Großbritannien, Frankreich, die Niederlande und Deutschland), hier könnten sich durchaus Verschiebungen im Zuge der Marktkorrektur ergeben +++ der Fonds führt ob seiner hohen Ausschüttungsgüte für 2025 das #fondsfibel-Prädikat „AusschüttungsAristokrat“

Konzept

Der Fonds investiert in 40 bis 90 Aktien mit einer Mischung aus attraktiver aktueller Rendite und zukünftigen Dividendenwachstum. Um Dividendenfonds zu verstehen muss man sich vergegenwärtigen, dass es eben keinen Sinn macht, ausschließlich jene Titel im Portfolio zu vereinen, die aktuell die höchsten Dividendenrendite ausschütten. „Wir sind davon überzeugt, die gesamte Bandbreite der Dividendenrenditen und des Dividendenwachstums zu nutzen, da sich damit die besten langfristigen und absoluten risikobereinigten Gesamtrenditen erzielen lassen“ erläutert Portfolio Manager Sam Witherow, dass die schiere Höhe ja nichts über die nachhaltige Qualität einer Dividende aussagt. Ziel ist es, mit dem Global Dividend Fund eine höhere Dividendenrendite als der Markt mit einem starken Dividendenwachstum zu kombinieren. Damit sollen langfristig attraktive Erträge generiert werden.

Natürlich spielt der Dividendenertrag dabei eine Rolle, nur eben nicht mit dem Streben zum kurzfristig theoretischen Maximum. Dem Fondsmanagement ist es wichtig, langfristig substanziell den breiten Markt zu übertreffen. Während dieser im 2. Quartal 2023 eine Dividendenrendite von 2,7% aufweist, „liegt unsere Portfoliorendite derzeit bei 3,4%. Historisch haben wir stets einen Aufschlag zum breiten Markt erzielen können, wobei es uns wie gesagt nicht wichtig ist, die höchste Rendite im Markt zu erzielen, sondern dass wir über die Zeit eine konsistente attraktive Gesamtrendite bieten können“ so Witherow weiter.

Dazu strebt der Fonds ein schnelleres Dividendenwachstum als der breite Markt an. Der Charme der Dividende liegt darin, dass Dividenden aus den nominalen Erträgen eines Unternehmens bezahlt werden und damit in der Regel mittelfristig von Inflation profitieren können und die Unternehmen außerdem starke Geschäftsmodelle aufweisen und Ihre Marge steigern können. So konnte die Quartalsausschüttung des Global Dividend Fund seit 2012 um mehr als 60% gesteigert werden.

Konkret erwartet J.P. Morgan Asset Management für die nächsten fünf Jahre ein jährliches Dividendenwachstum von mehr als 7% für das Portfolio.

Als weiterer wichtiger Punkt wird eine hohe Resilienz gegen Dividendenkürzungen angestrebt. Das ist nicht nur auf der Einkommensseite wichtig, sondern auch für die Performance des Fonds. Denn die Notierungen dividendenkürzender Unternehmen geraten an der Börse stets stark unter Druck mit den entsprechenden Auswirkungen auf die Bewertung des Fonds.

Das FondsFibel-Prädikat

EUR")

Teilen Sie diese Analyse

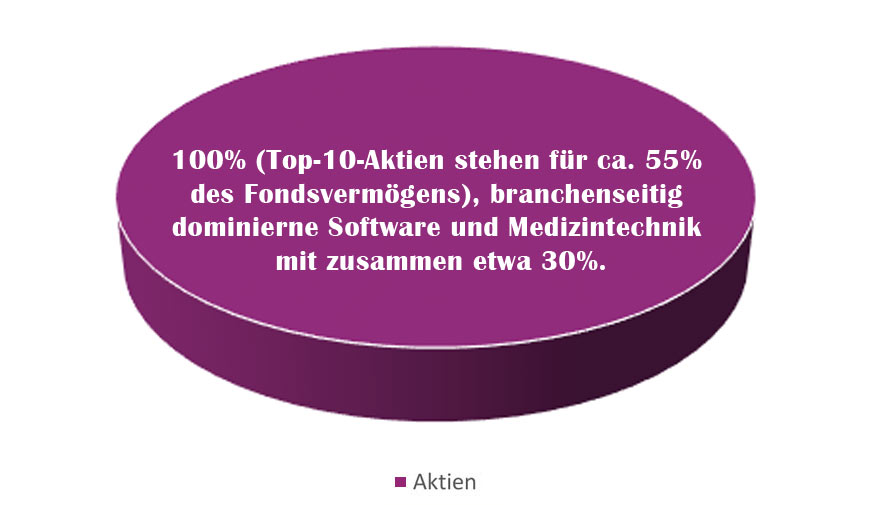

Aufteilung der Asset Allocation

Leistungsdaten

Ausschüttungsrendite

letzte 10 Jahre zwischen

2,62 und 3,78 % p.a.

Termin

4x jährlich

Mitte des Quartals

Wertentwicklung

letzte 10 Jahre

10,08 % p.a.

Max. Rückschlag

auf Jahresbasis letzte 10 Jahre

-5,52 % in 2018

Reporting

Factsheet, informative Website,

eigenes ESG Factsheet

Kosten

TER per 31.12.2022

1,74 % p.a.

Kommentar

Dividendenstrategien zählen zu den Kerninvestments in einem Stiftungsportfolio, weit über den Hype in der Niedrigzinsphase hinaus, demnach Dividenden der neue Zins seien. Vielmehr ist es so, dass ein inflationäres Umfeld Dividendeninvestments begünstigt. In einem Inflationsumfeld von 6% konnten ausgewählte Dividendentitel mit hohem Dividendenwachstum („ausgewählt“ bedeutet in diesem bis 1970 zurückreichenden Backtest Zugehörigkeit zum 1. Quintil) gegenüber dem S&P 500 zusätzlich ca. 7 bis 10% p.a. mehr erzielen. Die quartalsweisen Ausschüttungen kommt Stiftungen entgegen, um Ihren Stiftungszweck über das Jahr verteilt zu erfüllen.

Taktisch ist zu betonen, dass die langfristigen relativen Bewertungen des JPMAM-Universums von global etwa 2.500 Dividendenaktien rund um den Globus weiterhin einen Bewertungsabschlag aufweisen. Gerade angesichts der aktuellen Stärke von Tech-Titeln – auch wenn diese nur durch einige Highflyer wie Nvidia und weitere übliche Verdächtige befeuert wird – hat sich hier Aufholpotenzial aufgebaut. Die Risikobetrachtung zeigt, dass Dividendentitel auch deshalb unterdurchschnittlich rückschlaggefährdet sind, weil die aktuelle Ausschüttungsquote unterhalb ca. 40% liegt. Unternehmen verfügen also über einen Puffer, etwa bei konjunkturellen Dellen die Dividende durch Anhebung der Quote mindestens konstant zu halten. Der Blick ins Portfolio zeigt zudem, dass Dividendentitel in Summe keineswegs einen Friedhof alter Wirtschaftszweige von gestern bilden, sondern zahlreiche Wachstumsbranchen wie IT, Gesundheitswesen oder Telekommunikation.

Ansprechpartner für Stiftungen & NPOs

Holger Schröm

Senior Client Advisor

holger.schroem@jpmorgan.com

Stärken & Schwächen

Stärken: langjähriger track-record unterstreicht hohe Verlässlichkeit der Ausschüttungen +++ als Dividendenfonds im Vergleich mit Fixed Income-Fonds prinzipiell inflationsgeschützt +++ sehr erfahrenes Managementteam, das auf umfangreiches Spezialwissen bei J.P. Morgan AM zurückgreifen kann +++ sehr ausgewogene Dividendenstrategie, die auf Qualität und Nachhaltigkeit der Auszahlung fokussiert +++ bringt Diversifikation ins Stiftungsportfolio, da Untergewichtung der Tech-Giganten +++ sehr geringe Rückschläge in den vergangenen 10 Jahren +++ eigenes ESG-Factsheet

Schwächen: Ölunternehmen wie Chevron unter den Top Ten +++ Sehr hohe Gewichtung Nordamerika und Europa, nur geringe globale Investitionen +++ Rücknahmegebühr angelegt, wenn auch derzeit nicht erhoben.

ESG-Check

Eine gemeinsame Technologieplattform, Spectrum TM, ermöglicht bei J.P. Morgan AM die gemeinsame Nutzung von ESG-Research-Ergebnissen durch die Investmentteams. J.P. Morgan AM ist seit 2007 Unterzeichner der UN-Grundsätze für verantwortungsvolles Investieren (UNPRI). Die „Investment and Stewardship Policy” gilt als umfassend. Der Fonds ist nach Artikel 8 der Offenlegungsverordnung klassifiziert. Es gibt ein eigenes ESG-Factsheet unter anderem mit Daten zur CO2-Intensität des Fonds. Mit einem MSCI-ESG-Rating von 7,5 weist der Fonds eine geringfügig bessere Bewertung als vergleichbare Fonds auf.

ESG-Güte

Wertentwicklung und Informations-setup

Performancegüte

Informationsgüte

Einsatzbereich des Fonds im Stiftungsportfolio

Der Fonds im QualiS360-Check

Zur Erklärung – so hilft QualiS360 Stiftungen bei der Fondsanlage weiter:

QualiS360 ist eine Vier-Quadranten-Matrix, die Stiftungen dabei unterstützt, Fonds im Hinblick auf die eigenen Anlageziele zu vergleichen und die sachgerechte Entscheidung zu einem Fonds gegenüber der Stiftungsaufsicht zu dokumentieren. Auch der Vergleich von Fonds untereinander wird aus Stiftungssicht vereinfacht. Die vier Quadranten zeigen, bei welchem Leistungsmerkmal der jeweilige Fonds die stärkste bzw. geringste Ausprägung zeigt. Betrachtet werden die aus Stiftungssicht relevantesten Sphären Ausschüttung (also die Güte des ordentlichen Ertrags), Wertentwicklung (hieran hängen potentielle Umschichtungserlöse), Risiko (übersetzt in die Fähigkeit zum Vermeiden von Drawdowns) und Nachhaltigkeit (gemeint ist ein authentisches Nachhaltigkeitskonzept). Die QualiS360-Matrix wurde in Zusammenarbeit mit stiftungscockpit.de entwickelt.

Ausschüttung & Performance

Zur Erklärung – so hilft die Heat Map „Ausschüttung & Performance“:

Stiftungen beurteilen einen Fonds im Kern oft nach den Kriterien Ausschüttungen und Performance. Ein Fonds, der diese beiden Kernleistungsdaten gut bis sehr gut zusammenbringt, ist oberhalb einer von links oben nach rechts unten gedachten Diagonale angesiedelt (ersichtlich anhand des Punktes). Suchen Stiftungen also Fondsbausteine für ihr Fondsportfolio, kann diese Betrachtung eine einfache Analyse- und Entscheidungshilfe sein. Auch als Kriterium für die Anlagerichtlinie taugt diese Betrachtung durchaus.

Was ist ein stiftungsgeeigneter Fonds?

Den einen passenden stiftungsgeeigneten Fonds gibt es nicht, auch nicht wenn er ‚Stiftung‘ im Namen trägt. Stiftungsgeeignet wird ein Fonds dadurch, dass er für eine seitens der Stiftung definierte Aufgabe ein Leistungsmerkmal mitbringt, über das diese Aufgabe gelöst werden kann.

Für Stiftungen kann es wichtiger sein, nicht den einen für alle Belange und Ziele passenden Fonds zu finden, sondern entlang der stiftungsspezifischen Ziele ein Portfolio-Konzept zu entwickeln. Für dieses Portfolio ist dann eine Asset Allocation zu definieren, und für die definierten Assetklassen, in die investiert werden soll, sind dann die Fonds mit den am besten passenden Leistungsparametern zu finden. Vor der Fondsselektion kommt also die Assetklassen-Selektion, und vor dieser steht das Konzept, das dem Portfolio einer Stiftung die entsprechend dienende Struktur verleiht.

Wie finde ich den passenden Fonds für mein Stiftungsvermögen?

Stiftungen sollten sich zu der von ihr gestellten Aufgabe verschiedene Leistungsmerkmale eines Fonds in der Historie anschauen. Die Wertentwicklung des Fonds pro Jahr seit Auflage, die Ausschüttung des Fonds seit Auflage, die tatsächlichen Drawdowns und durchschnittlichen Kosten (TER) seit Bestehen des Fonds. Im Abgleich damit lässt sich prüfen, ob ein Fonds zur gestellten Aufgabe passt – oder eben nicht.

Welches Analysekriterium zu einem Fonds ist aus Stiftungssicht das Wichtigste?

In den Augen der FondsFibel-Redaktion ist dies die Ausschüttung. Stiftungen brauchen, selbst unter der Nebenbedingung ein sonstiges Vermögen eingerichtet zu haben, ordentliche Erträge für das Verwirklichen ihres Stiftungszwecks. Diese Ausgabengröße zuzüglich der Verwaltungskosten stellt eine Maßgabe für die Einnahmeseite einer Stiftung und damit für den ordentlichen Ertrag des Gesamtportfolios dar. Weite Teile dessen sollten nun über ordentliche Erträge von Fonds abgedeckt sein, weshalb die Analyse der Ausschüttungsgüte mit Ausschüttungsniveau, Ausschüttungsentwicklung und Ausschüttungsreserve aus Stiftungssicht in erster Ebene priorisiert werden sollte.

Die Analysen der Fonds für den Club der 25 wurden von Tobias Karow und Stefan Preuß verfasst.

RECHTLICHER HINWEIS

Die FondsFibel für Stiftungen & NPO wird durch die stiftungsmarktplatz.eu GbR veröffentlicht. Verantwortlich für den Inhalt ist Tobias Karow. Die Redaktion hat die Quellen der Informationen sorgfältig ausgewählt, übernimmt für die Richtigkeit der gemachten Angaben jedoch keine Haftung. Die in der FondsFibel für Stiftungen & NPOs und auf www.fondsfibel.de gemachten Angaben dienen der Information bzw. der Darstellung und stellen keine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar. Die Redaktion übernimmt ferner keine Haftung für ungefragt eingesendete Textmanuskripte, sonstige Veröffentlichungen oder Grafikmaterial. Sofern Artikel aus der FondsFibel für Stiftungen & NPOs für elektronische News- oder Presseveröffentlichungen verwendet werden sollen, können die dafür erforderlichen Rechte bei stiftungsmarktplatz.eu erworben werden.

Die weiteren Aktienfonds im Club der 25