Neu im Stiftungsfonds-Kosmos

Lansdowne Endowment Fund

Multi Asset mit Endowment-Ansatz

ISIN: LU1946059513

Typ: Multi Asset-Dachfonds mit Endowment-Ansatz

Text: Stefan Preuß, Lesezeit: 6min15

„Investieren wie Swensen, aber mit liquiden Assetklassen“: Unter diesem Motto lässt sich der Lansdowne Endowment Fund einordnen. Somit fehlen zwangsläufig viele Bereiche, in denen sonst Komplexitäts- oder Illiquiditätsprämien vereinnahmt werden. Dennoch diversifiziert dieser Fonds breiter als herkömmliche hiesige Stiftungsfonds, unter anderem durch Allokationen in Cat Bonds, High Yields, Emerging Market Bonds in Lokalwährungen, Listed Infrastructure oder Listed Private Equity. Anlageentscheidungen werden auf der Grundlage eines datengestützten, akademisch fundierten Ansatzes getroffen, der durch die langjährige Erfahrung der Manager unterstützt wird.

Teilen Sie diesen Artikel

Diversifikation über 90 Zielfonds

Der 2019 aufgelegte Fonds investiert als Dachfonds in etwa 90 Zielfonds. Der Fonds zielt darauf ab, die gleiche Volatilität, aber eine höhere Rendite als ein Portfolio aus 50% Aktien und 50% Renten zu erzielen, indem er zusätzlich Gold, CAT-Bonds, Rohstoffe, Festgeld, Absolute Return-Strategien sowie Hybride (Wandelanleihen, Schwellenländeranleihen und Hochzinsanleihen) kombiniert. Das so definierte Risikoprofil wird durch eine sehr breit gespreizte Diversifikation in ein Multi-Asset Portfolio überführt. Es werden also acht verschiedene Risiko-Cluster so kombiniert, dass in Summe vergleichbares Risiko entsteht wie bei einem 50:50 Mix aus Aktien und Fixed Income, nach Möglichkeit aber mehr Ertrag generiert wird. Das alles wird nach Art. 8 der Offenlegungsverordnung umgesetzt. Heißt: Der Fonds beachtet ESG-Aspekte weitreichend, verfolg aber nicht direkt nachhaltige Ziele.

Auf einen Blick

Fondsart: Multi Asset Fonds mit Endowment-Ansatz, umgesetzt als Dachfonds

ISIN: LU1946059513

Ausschüttung: Die hier genannte Retailtranche A ist ausschüttend, für 2024 wurden 3,5% an die Investoren ausgekehrt. Lansdowne orientiert sich bei der Ausschüttungshöhe am Geldmarkt. Das bedeutet angesichts der Performance, dass Stiftungen neben der regelmäßigen Einnahme auch Inflationsausgleich erhalten.

Gut zu wissen: Die ebenfalls ausschüttende Ca-Tranche als institutionelle Klasse weist mit 0,77% geringe Kosten auf, hier beträgt das Mindestinvest aber 1 Mio. EUR. Die A-Tranche ist mit 1,46% TER bepreist. In beiden Fällen wird eine Performance Fee von 15% bei Erreichen einer benchmarkbezogenen High Water Mark fällig.

Wichtig für Stiftungen: Die Strategie des UCITS-konformen Lansdowne Endowment Funds basiert auf der Investment-Idee großer und langfristig erfolgreicher amerikanischer Endowment-Fonds, verzichtet aber auf bestimmte Investitionen, etwa Offshore-Strukturen oder Strategien, die Komplexitäts- und Illiquiditätsprämien vereinnahmen.

Einschätzung: Vielversprechender Ansatz, auch wenn es sich nicht um einen „echten“ Endowment-Fonds handelt. Der Zugewinn an Diversifikation und die Teilhabe an bei Stiftungen noch unterrepräsentierte Assetklassen wie Cat-Bonds sind wichtige Argumente für den Fonds.

Ansprechpartner für Stiftungsverantwortliche:

Martin Friedrich, MFriedrich@LansdownePartners.com

Der Fonds im QualiS360-Check

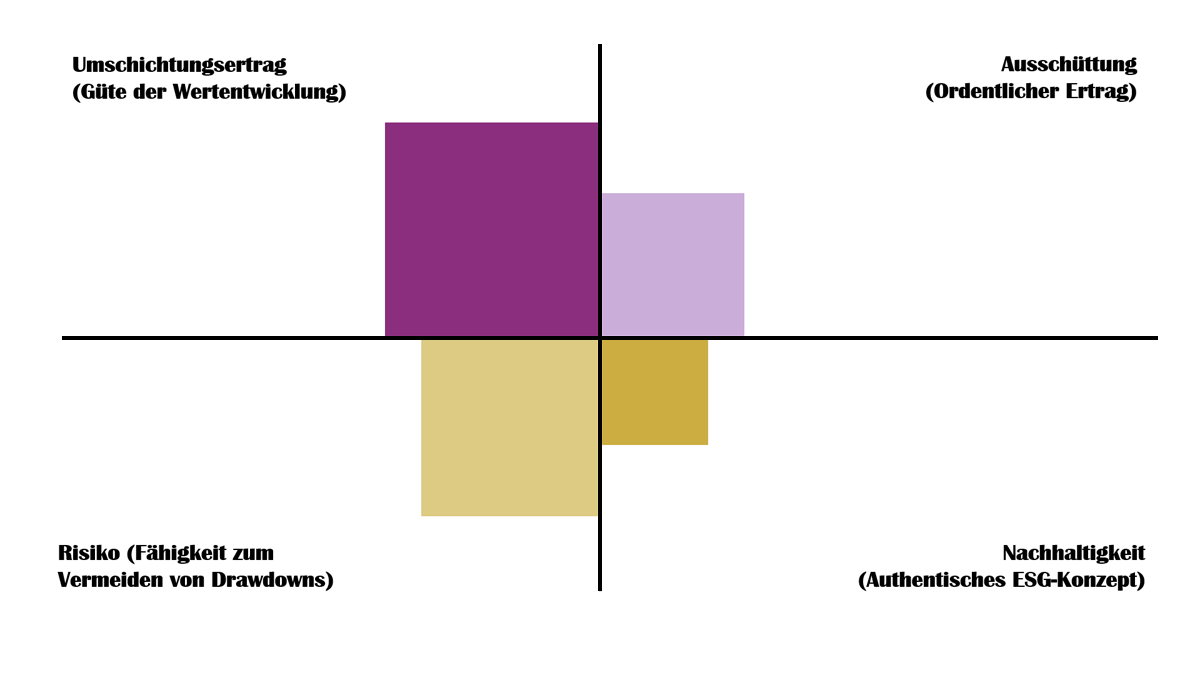

Zur Erklärung – so hilft QualiS360 Stiftungen bei der Fondsanlage weiter: QualiS360 ist eine Vier-Quadranten-Matrix, die Stiftungen dabei unterstützt, Fonds im Hinblick auf die eigenen Anlageziele zu vergleichen und die sachgerechte Entscheidung zu einem Fonds gegenüber der Stiftungsaufsicht zu dokumentieren. Auch der Vergleich von Fonds untereinander wird aus Stiftungssicht vereinfacht. Die vier Quadranten zeigen, bei welchem Leistungsmerkmal der jeweilige Fonds die stärkste bzw. geringste Ausprägung zeigt. Betrachtet werden die aus Stiftungssicht relevantesten Sphären Ausschüttung (also die Güte des ordentlichen Ertrags), Wertentwicklung (hieran hängen potentielle Umschichtungserlöse), Risiko (übersetzt in die Fähigkeit zum Vermeiden von Drawdowns) und Nachhaltigkeit (gemeint ist ein authentisches Nachhaltigkeitskonzept).

Die QualiS360-Matrix wurde in Zusammenarbeit mit stiftungscockpit.de entwickelt.

Das FondsFibel-Prädikat

Breit aufgefächertes Aktienengagement

Das Aktienportfolio ist grundsätzlich global aufgestellt, wobei sowohl entwickelte Märkte als auch Schwellen- und Frontier-Märkte allokiert werden. Zum Repertoire zählen auch Engagements in Listed Infrastructure, Listed Private Equity und Listed Real Estate. Bei den Absolute Return-Strategien wird ebenfalls die volle Bandbreite genutzt, also Long/Short Equity, Trendfolge, Global Macro, Event Driven und so weiter. Die strategische Asset Allokation wird einmal jährlich überprüft, die taktische Ausgestaltung sogar monatlich. Der Einsatz von ETFs oder Indexfonds ist ausdrücklich möglich – entscheidend für das Fondsmanagement ist die Performance nach Kosten.

Anteil der Assetklassen und Auswahl der Manager entscheidend

Die Performance des Fonds wird von der strategischen Allokation, und im zweiten Schritt von der Qualität der ausgewählten Fonds/Manager determiniert. Die jährliche Überprüfung und Anpassung führt zu anti-zyklischen Verschiebungen innerhalb der Vermögensstruktur. Konkret wuchs der globale Aktienanteil von 38% in 2020 auf mehr als 42% aktuell. Demgegenüber fiel der Anteil der Allokationen in Hybride, Absolute Return und Rohstoffen. Cat-Bonds machen aktuell rund 14% des Vermögens aus. Rohstoffe und Gold jeweils gut 3%. Bei der Auswahl der Manager bewies Lansdowne bislang guten Überblick: rund 70% der Entscheidungen in einem Fünfjahres-Zeitraum von Februar 2020 bis 2025, einen neuen Manager zu beauftragen, führte zu verbesserten Ergebnissen. Insgesamt schnitten die Zielfonds in 21 von 23 Unter-Universen besser als die jeweilige Benchmark ab. Nur die Bereiche Swiss Equities und UK Equities underperformten. Zweistellige Outperformance gab es bei Developed Markets Equity, Asia-Pacific ex Japan Equities, Frontier Markets Equity und Listed Infrastructure.

Insgesamt starke Performance

Der Fonds wurde 2019 aufgelegt, das bedeutet, in der Startphase mussten gleich zwei schwere „black swan“-Momente überstanden werden. Dabei zeigte das Konzept sowohl Resilienz als auch Reboundfähigkeit. Nach nur 11,3% minus im März 2020 zum Corona-Schock holte der Fonds zeitnah auf und schloss 2020 noch mit einem kleinen Plus ab. Auch 2022, als Aktien und Anleihen gleichermaßen in die Knie gingen, zeigten die de-korrelierten Bestandteile des Fonds ihre Wirkung, so dass am Ende lediglich ein Minus von 8,86% zu Buche stand. Da in den weiteren, sozusagen „normalen“ Jahren seit Auflage stets zweistellige Renditen eingefahren wurden, steht eine Performance von 5,5% p.a. im Track-Record (älteste, gebührenfreie Anteilsklasse).

Zusammengefasst

Die breite Diversifikation, der hohe Anteil de-korrelierter Bestandteile und die hohe Performance seit Auflage machen den Lansdowne Endowment Fund zu einem sehr stiftungsgeeigneten Angebot. Er eröffnet Stiftungen Teilhabe an wichtigen Assetklassen, die sich bislang kaum in deren Portfolios befindet. Angesichts der für einen Dachfonds geringen TER ist auch die Performance Fee angemessen.

RECHTLICHER HINWEIS

Die FondsFibel für Stiftungen & NPO wird durch die stiftungsmarktplatz.eu GbR veröffentlicht. Verantwortlich für den Inhalt ist Tobias Karow. Die Redaktion hat die Quellen der Informationen sorgfältig ausgewählt, übernimmt für die Richtigkeit der gemachten Angaben jedoch keine Haftung. Die in der FondsFibel für Stiftungen & NPOs und auf www.fondsfibel.de gemachten Angaben dienen der Information bzw. der Darstellung und stellen keine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar. Die Redaktion übernimmt ferner keine Haftung für ungefragt eingesendete Textmanuskripte, sonstige Veröffentlichungen oder Grafikmaterial. Sofern Artikel aus der FondsFibel für Stiftungen & NPOs für elektronische News- oder Presseveröffentlichungen verwendet werden sollen, können die dafür erforderlichen Rechte bei stiftungsmarktplatz.eu erworben werden.