Neu im Stiftungsfonds-Kosmos

Carmignac Private Evergreen

Private Equity als SICAV-Fonds mit geringer Einstandshürde

ISIN: LU2799473124

Typ: Semi-liquider Private-Equity-Fonds

Text: Stefan Preuß, Lesezeit: 7min23

Mit dem Carmignac-Fonds eröffnet sich Stiftungen die Möglichkeit, im Rahmen eines semiliquiden SICAV-Fonds in Private Equity zu investieren. Den Kern der Strategie bilden sogenannte Secondaries, hinzu kommen direkte Co-Investments.

Teilen Sie diesen Artikel

Attraktivität der Assetklasse und deren Begrifflichkeiten

Private Equity bietet Stiftungen ein breites Anlageuniversum und ein komplementäres Branchen-Exposure zu liquiden Anlagestrategien wie den weitverbreiteten Aktien und Anleihe-Investitionen. Nur 15 % zum Beispiel der US-Unternehmen mit einem Umsatz von mehr als 100 Mio. USD sind börsennotiert und der Anteil ist eher rückläufig, was Aktienanlegern nur begrenzten Zugang zur eigentlichen Wirtschaftsleistung eines Landes in dessen gesamter Breite eröffnet. In Europa liegt der börsennotierte Anteil nochmals niedriger. Der Diversifikationsaspekt unter dem Stichwort der Branchen liegt auf der Hand: Während an der Börse Technologie, Healthcare/Pharma und Finanzaktien (inkl. Versicherungen) die größten Bereiche ausmachen und zusammen mehr als 50% der Marktkapitalisierung umfassen, stellen in der Gesamtbetrachtung der Realwirtschaft Industrie, Unternehmensdinstleistungen, Immobilien und Einzelhandel mit einem Anteil von ca. 60% die Mehrzahl der Unternehmen.

Auf einen Blick

Fondsart: Semiliquider SICAV-Fonds mit geringem Mindestinvest

ISIN: LU2799473124

Ausschüttung: Der Fonds verfügt ausschließlich über thesaurierende Tranchen, Stiftungen müssen also bei Bedarf im Wege der Veräußerung Umschichtungserlöse generieren.

Gut zu wissen: Die Kosten liegen bei PE-Investments höher als bei herkömmlichen Fonds, in diesem Fall mit einer TER von mehr als 2%. Zudem ist eine performance fee von 15% bei einer hurdle rate von 5% vorgesehen. Dies sind im Branchenvergleich angemessene Kosten.

Wichtig für Stiftungen: Der Fonds kombiniert unterschiedliche Investitionsansätze (Primaries, Secondaries) und diversifiziert über verschiedene Finanzierungsanlässe und Exit-Strategien. Hinzu kommt die Vintage-Planung, also der Kauf unterschiedlich „reifer“ Portfolios. Im Ergebnis werden Risiken geglättet und Erträge verstetigt.

Einschätzung: Hervorragende Möglichkeit für Stiftungen, die Assetklasse Private Equity zu nutzen.

Ansprechpartner für Stiftungsverantwortliche:

Andreas Metzen

Business Development Director

+49069710423616 / +4901726768104

andreas.metzen@carmignac.com

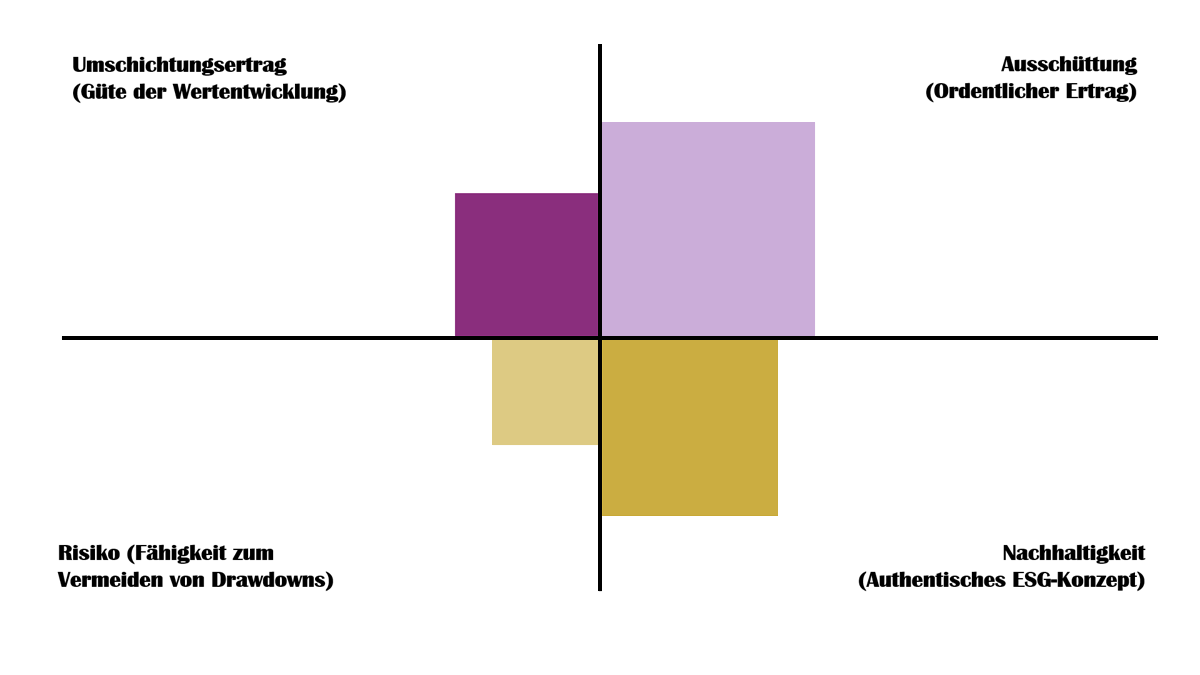

Der Fonds im QualiS360-Check

Zur Erklärung – so hilft QualiS360 Stiftungen bei der Fondsanlage weiter: QualiS360 ist eine Vier-Quadranten-Matrix, die Stiftungen dabei unterstützt, Fonds im Hinblick auf die eigenen Anlageziele zu vergleichen und die sachgerechte Entscheidung zu einem Fonds gegenüber der Stiftungsaufsicht zu dokumentieren. Auch der Vergleich von Fonds untereinander wird aus Stiftungssicht vereinfacht. Die vier Quadranten zeigen, bei welchem Leistungsmerkmal der jeweilige Fonds die stärkste bzw. geringste Ausprägung zeigt. Betrachtet werden die aus Stiftungssicht relevantesten Sphären Ausschüttung (also die Güte des ordentlichen Ertrags), Wertentwicklung (hieran hängen potentielle Umschichtungserlöse), Risiko (übersetzt in die Fähigkeit zum Vermeiden von Drawdowns) und Nachhaltigkeit (gemeint ist ein authentisches Nachhaltigkeitskonzept).

Die QualiS360-Matrix wurde in Zusammenarbeit mit stiftungscockpit.de entwickelt.

Einträgliche Assetklasse und alternative Wertschöpfungstreiber

Befördert werden Attraktivität und Diversifikation zudem durch alternative Wertschöpfungstreiber, die über makroökonomische Faktoren hinausgehen. Ein Beispiel für einen Wertschöpfungstreiber bei einer Investition sind betriebliche Verbesserungen oder Expansionspläne, die von einer Private-Equity-Firma umgesetzt werden. Dies wird durch die Tatsache ermöglicht, dass typischerweise eine Mehrheits- oder signifikante Minderheitsbeteiligung an dem Unternehmen besteht. Damit sind sie in der Position, eng mit dem Managementteam des Unternehmens zusammenzuarbeiten und dank ihres Netzwerkes und know-hows Einfluss auszuüben und Verbesserungen voranzutreiben. Das alles mündet in außergewöhnliche Erfolgszahlen: Der Global Private Equity Index hat den MSCI World Total Return in den vergangenen zwei Dekaden zwischen ca. 60 und 80% outperformt.

Der Aufbau des Fonds

Ende des 1. Quartals 2025 bietet das Carmignac-Portfolio ein Engagement in mehr als 380 Unternehmen über neun Investmentprojekte und ist breit über Sektoren, Regionen und Jahrgänge hinweg diversifiziert, wobei der Schwerpunkt weiterhin auf entwickelten Märkten und Private-Equity-Buyouts liegt. Da sich der Fonds noch in der Aufbauphase befindet, ist der Anteil der liquiden Mittel im Portfolio größer als die geplante finale Allokation. Das soll bis Ende 2025 normalisiert werden. Der liquide Teil des Portfolios wird aktiv verwaltet und ist in eine Palette von Carmignacs Renten- und Credit-Fonds ohne zusätzliche Gebührenbelastung investiert. Die Ziel-Allokation sieht vor, dass Investoren des Carmignac-Fonds vorwiegend über Secondaries am PE-Markt partizipieren werden. In diese Assetklasse sollen 60 – 70% des Fondsvermögens allokiert werden, hinzu kommen 10 – 20% direkte Co-Investitionen (Primaries und Secondaries), zum Beispiel über die Partnerschaft mit dem PE-Secondaries Manager Clipway.

Primary- und Secondary-Fonds

Der Hauptunterschied zwischen Primary und Secondary Fonds liegt in der Umsetzung, wie die Investitionen vorgenommen werden. Primary Fonds investieren über Jahre hinweg in als aussichtsreich erachtete Unternehmen oder Projekte und bauen so das Portfolio mit einer Vielzahl von Deals sukzessive auf. Primary Fonds investieren je nach Finanzierungsstadium oder Finanzierungsanlass sowohl in junge Unternehmen als auch in etablierte, mittelständische bis hin zu großen Unternehmen. Der Fondsmanager wählt gezielt Unternehmen aus, die Potenzial für weiteres organisches Wachstum haben oder durch gezielte Zukäufe (Buy&Build) weiterentwickelt werden sollen. Die Erträge aus diesen Fonds entstehen durch Unternehmensverkäufe an strategische Investoren, Finanz-Investoren sowie Börsengänge.

Der Charme reifer Anteile

Im Gegensatz dazu kaufen Secondary Fonds reife Fondsanteile, typischer Weise ab dem 4. bis zum 8. Jahr der Zielprojekte, mit bestehenden Portfolios, die ihrerseits aus einer Vielzahl von Unternehmen bestehen. Vorteil der Primaries: Die historische Rendite, sowohl Durchschnitt als auch Spitze, liegt höher, da natürlich auch das Risiko von Fehleinschätzungen oder Ausfällen höher ist. Vorteil der Secondaries: Es bestehen Sichtbarkeit und Potenzial für attraktive Preisgestaltung und Strukturierung. Auf den Sekundärmärkten für privates Beteiligungskapital können Anleger im Gegenzug für die Bereitstellung von Liquidität und Nachfrage mit einem Abschlag in die von Natur aus illiquide Anlageklasse investieren. Abschlag bedeutet: Die Transaktion wird meist unterhalb des Net Asset Value durchgeführt. Wenn man so will gibt der Erstinvestor, nachdem er eine Wachstums- und eine Illiquiditätsprämie vereinnahmt hat, an den Käufer eine Re-Liquiditätsprämie ab.

Secondaries für Stiftungen besonders geeignet

Aus diesem Grund sind Secondaries für Stiftungen hervorragend geeignet: Es gibt keine Blindpool-Ungewissheit, sondern sowohl einen track-record der Beteiligungen als auch ein einen belastbaren Ausblick, der durch eine Due Diligence quantifiziert wird. Die Discounts sorgen für einen unmittelbaren Wertbeitrag beziehungsweise zu einem zusätzlichen Risikopuffer. Die Höhe der Discounts ist Verhandlungssache und hängt von zahlreichen Rahmenbedingungen, etwa der Attraktivität der Re-Allokationsmöglichkeiten auf dem Primary-Markt, ab. Schnelle Einzahlungen und frühere Rückflüsse machen Secondary-Fonds prinzipiell zu einer sinnvollen Private-Equity-Investition einer Stiftung.

Managerauswahl als Schlüssel-Faktor

Der Erfolg von Private Equity-Investitionen wird wie in wenigen anderen Assetklassen von der Qualität der Fondsmanager und deren Netzwerk determiniert. Carmignac, bankenunabhängig und überwiegend im Eigentum der Familie und der Mitarbeitenden, verfügt als einer der führenden Anbieter in Europa über ein erfahrenes Investmentteam mit „Skin in the Game“. Besonders wertvoll erscheint der privilegierte Zugang zu Secondaries über die Clipway-Plattform, die über einen starken Dealflow und ihrerseits zu Zugang zu den führenden Managern verfügt.

Zusammengefasst

Private Equity war und ist bislang allenfalls für sehr finanzstarke Stiftungen ein Thema, da hohe Mindestinvests von in der Regel mehreren Millionen Euro als Hürde wirken. Mit dem Carmignac Private Evergreen entfällt diese Zugangsbeschränkung. Der Fokus auf bereits entwickelte PE-Ziele begründet die Stiftungseignung, da die Risiken stark begrenzt werden, die Renditeerwartung herkömmliche Stiftungsfonds aber deutlich übertrifft.

RECHTLICHER HINWEIS

Die FondsFibel für Stiftungen & NPO wird durch die stiftungsmarktplatz.eu GbR veröffentlicht. Verantwortlich für den Inhalt ist Tobias Karow. Die Redaktion hat die Quellen der Informationen sorgfältig ausgewählt, übernimmt für die Richtigkeit der gemachten Angaben jedoch keine Haftung. Die in der FondsFibel für Stiftungen & NPOs und auf www.fondsfibel.de gemachten Angaben dienen der Information bzw. der Darstellung und stellen keine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar. Die Redaktion übernimmt ferner keine Haftung für ungefragt eingesendete Textmanuskripte, sonstige Veröffentlichungen oder Grafikmaterial. Sofern Artikel aus der FondsFibel für Stiftungen & NPOs für elektronische News- oder Presseveröffentlichungen verwendet werden sollen, können die dafür erforderlichen Rechte bei stiftungsmarktplatz.eu erworben werden.