Ein Fondsportfolio für eine Stiftung zusammenzustellen, ist heute mehr denn je eine doch recht anspruchsvolle Aufgabe. Natürlich braucht es die passenden stiftungsgeeigneten Fonds, die das Vereinnahmen ordentlicher Erträge ermöglichen, ein gutes Stück davor geht es jedoch um die Aussaat. Denn vor der Ernte kommt die Saat, und der Prozess des Säens ist ein recht vielschichtiger, zu dem das Pikieren genauso gehören wie das Abhärten.

Von Tobias M Karow, t.karow@stiftungsmarktplatz.eu, Lesezeit: 11min46

Teilen Sie diesen Artikel

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenWenn Sie sich mit einem Hofbetreiber unterhalten, dann erzählt Ihnen dieser schnell etwas von den Herausforderungen, die ihn im Täglichen umtreiben. Los geht es bei der Agrarpolitik, die es kleineren Höfen schwer macht, beispielsweise nachhaltige Landwirtschaft zu betreiben. Dann kommt er auf andere äußere Umstände wie das Wetter, die Kosten für einen Häcksler oder die notwendige Effizienz beim Abernten zu sprechen. Diese Punkte brachten uns dazu, darüber nachzudenken, ob das Bestellen eines Fondsportfolios für eine Stiftung nicht ganz ähnlichen Parametern folgt bzw. äußeren Einflüssen unterliegt. Und siehe da, die Parallelen sind kaum zu übersehen.

2020 war ein Lackmustest für Stiftungsfonds

Die letzten 2 Jahre waren an der Börse geprägt von einerseits einem stabilen Aufwärtstrend, Fondsmanager wie Bernhard Matthes von der Bank für Kirche und Caritas sprechen an dieser Stelle von einer Alles-Hausse. Praktisch alle Boote wurden von der Flut gehoben, ließe sich übersetzt an dieser Stelle die Gemengelange an den Börsen zusammenfassen – und die Frage, ob die Märke mittlerweile liquiditätsseitig überfüttert sind, ist absolut berechtigt. Wäre der Corona-Crash nicht passiert, es wäre fast schon langweilig gewesen, weil die Richtung eben nur eine einzige war. Der Corona-Crash aber hat nicht nur die Märkte durchgerüttelt, er war auch echter Lackmustest für stiftungsgeeignete Fonds und ihre Brüder, die Stiftungsfonds, sondern auch ein Belastungstest für Stiftungsverantwortliche. Aus drei Gründen heraus.

Sind Fondsportfolien auf das was kommt vorbereitet?

Stiftungsfonds-

gedanken

Podcast Teil 1

Einmal zeigte sich, dass in vielen Stiftungen die Abhängigkeit von wenigen Strategien oder Assetklassen zu hoch war, die Portfolien schwankten entsprechend und machten Entscheidungen notwendig, die aber gar nicht zu treffen waren, so unbestimmt war das Umfeld im Zuge der ersten Einflüsse, die aus der Corona-Pandemie resultierten. Daneben warf der Corona-Crash die Frage auf, ob die Fondsportfolien von Stiftungen auf das was kommt überhaupt vorbereitet sind. Wie im Schnellverfahren hat die Corona-Pandemie die Spielregeln für das Veranlagen von Stiftungskapital verändert. Nicht zuletzt muss die Frage erlaubt sein, wie viele Stiftungen in einer Marktverwerfung wie dem Corona-Crash überhaupt handlungsfähig gewesen sind. Aber eins nach dem anderen.

In manchen Stiftungsfonds riecht’s nach Japanifizierung

In vielen Stiftungsportfolien finden sich Stiftungsfonds, oder ein Mix aus „sicheren“ Anleihen und „sicheren“ Aktien, was auch immer das genau ist. Es ist müßig, sich am Begriff „sicher“ nochmals abzuarbeiten, denn diese Entscheidungen wurden einst getroffen, in einem Umfeld das diese Entscheidungen gut unterfütterte und in der Erwartung, dass mit diesen Anlagen die stiftungsindividuellen Ziele auf der Einnahmeseite dauerhaft erfüllt werden können. Den Stiftungsverantwortlichen ist hier kein Vorwurf zu machen, nur leider dürften viele der Stiftungsportfolien nun in gewisser Weise japanifiziert sein. Denn aus den meist hoch gewichteten sicheren AAA-Anleihen lassen sich kaum mehr Kupons vereinnahmen, und da die Aktien zu gering gewichtet sind, taugen ihre Dividenden nicht dazu, die Liquiditätserfordernisse zu befriedigen.

Über das Anleihe-Dilemma im Stiftungsvermögen

Für Stiftungen resultiert aus dieser Japanifizierung heraus nun ein Dilemma. Denn so die Inflationserwartung weiter anziehen, oder sich in irgendeiner Weise weiter so wie jüngst materialisieren, dann werden Anleihepositionen, spezielle beispielsweise solche in 10jährigen, sehr sicheren Bundesanleihen, überproportional unter steigenden Zinsen leiden. Eine Untersuchung von JPMorgan macht dies deutlich (siehe Abbildung 1). Dort wo der Anteil an „sehr sicheren“ Anleihen sehr hoch ist, besteht ein strukturelles Risiko, dass hier dauerhafte Wertverzehre passieren. In vielen Stiftungsfonds ist dies der Fall, nur können vielen dieser Fonds nicht wie von JPMorgan angeregt auf diese Realität reagieren. Die Idee, die das amerikanische Investmenthaus vorbringt, ist jene, das Anleihe-Exposure global zu diversifizieren, was viele Stiftungsfonds ob ihrer Anlagebedingungen schlicht nicht tun können.

Stiftungsvermögen verletzlich bei steigenden Zinsen?

Kann ich das in meinem Stiftungsvermögen aber nicht, laufe ich Gefahr, im Falle steigender Zinsen schnell zum Opfer der Bewegungen auf der Kursseite zu werden. Niedrige Spreads, also Renditeunterschiede, die wir hierzulande oder in Europa sehen, sind letztlich auch nichts anderes als ein extrem geringer Puffer gegen steigende Zinsen. Für Stiftungen und viele ihrer Stiftungsfonds kann das heißen: Kommt die Inflation zurück bzw. ziehen die Inflationserwartungen weiter an, dann macht dies ein Stiftungsportfolio womöglich zusätzlich verletzlich. Dass aber die Inflation kommt, ist noch keineswegs ausgemachte Sache. Ein Blick in die USA verrät, warum. Dort gibt es ja zu allem eine Grafik, unter anderem zu den beabsichtigten Käufen von PKWs (siehe Abbildung 2).

Konjunkturelle Erholung – ein zweischneidiges Schwert

Dieser Indikator bewegt sich auf dem Niveau des Jahres 2008. Weist dies auf eine sich nicht so stark erholende Konjunktur in den USA hin, wären auch viele Inflationsängste hinfällig, woraufhin die US-Notenbank FED dann auch nicht so stark an der Zinsschraube drehen müsste. Andererseits haben wir eine Grafik gefunden, im Economics Chartbook der UniCredit für das dritte Quartal 2021, die eine Frage durchaus zur Diskussion stellt: Stehen wir womöglich vor einer starken konjunkturellen Erholung, einfach weil – wie im Bild zu erkennen – die Lagerbestände rekordniedrig sind und die Lager eben wieder befüllt werden müssen?

Was auch auf Stiftungsfonds zukommt hat drei Buchstaben

Für einige Stiftungsfonds und manche Stiftungsvermögen hieße das eher vorsichtige Szenario, die Angst vor fallenden Anleihekursen (und im Umkehrschluss steigenden Zinsen) wäre eine Phantomangst, allerdings um den Preis weiterhin historisch niedriger Kupons – was wiederum auf die Frage zurückführt, ob Stiftungsvermögen denn überhaupt auf das vorbereitet sind, was in den nächsten Jahren an den Kapitalmärkten absehbar sein könnte. Das was da nämlich kommt hat wiederum viel mit Nachhaltigkeit bzw. den drei Buchstaben ESG zu tun, und damit müssen sich Stiftungen auseinandersetzen. Hier steckt viel von dem drin was sich Saat nennen könnte, und hier verbirgt sich auch reichlich Ernte, so das Thema Nachhaltig am Begriff der Authentizität festgezurrt wird. Denn Fonds zu kaufen, die Nachhaltigkeit bzw. ESG nur machen, weil sie es müssen, ist aus Stiftungssicht ein Fehler.

ESG müssen stiftungsgeeignete Fonds authentisch machen

Stiftungsfonds-

gedanken

Podcast Teil 2

Stiftungsvermögen werden durch solch eine Entscheidung nicht auf das vorbereitet, was auf sie zukommt. Nicht authentische Fonds wenden zu lasche ESG-Filter an, schließen zu wenige problembehaftete Investments aus, fragen bei den investierten Unternehmen und Emittenten nicht nach und nehmen auf den Hauptversammlungen die Interessen der Aktionäre nicht wahr. Authentisch sind dagegen diejenigen Fonds, die ESG machen, weil sie es wollen, und genau hier liegt ein wichtiger Aspekt der Stiftungseignung. Stiftungsgeeignet dürften künftig nur mehr solche Fonds sein, die ESG machen, weil sie es wollen, die authentisch an diesem Ansatz immer wieder herumschrauben, an ihrer Selektionsmechanik immer wieder arbeiten.

Die richtigen Themen im Stiftungsvermögen

ESG wird eine der Treiber von Renditen im laufenden Jahrzehnt sein, wohlgemerkt wird ESG aber kein Persilschein sein. Nur weil ein Fonds nach Offenlegungsverordnung Artikel 9 ausweist (siehe auch Ratgeber-Beitrag von Dr. Dirk Söhnholz), heißt das noch lange nicht, dass er sich losgelöst von den Märkten nach oben entwickeln wird, oder eben besonders nachhaltig ausgerichtet ist. So die Märkte aber mitspielen, dürfte eine gewisse Wahrscheinlichkeit dafürsprechen, dass der Fonds in den richtigen Themen und Entwicklungen dieser Zeit investiert ist – und damit von den säkulären Entwicklungen, die sich heute beispielsweise infrastrukturell rund um den Globus abzeichnen, profitieren.

Stiftungen sollten eine eigene Haltung zu E, S und G ausbilden

Für uns heißt ESG aber auch, dass Stiftungen ihrerseits eine Haltung entwickeln müssen, was ihnen wichtig in der Verwaltung ihres Stiftungsvermögens. Sie müssen bestimmte Dinge für sich durchdenken und diskutieren. Nehmen wir mal das Thema Atomstrom. Dieser wird hierzulande verteufelt, während er in Frankreich positiv beleumundet ist. Vor allem der Beitrag zur Reduktion von Kohlendioxid-Emissionen wird hier immer wieder angeführt. Oder wechseln wir zum Thema Waffen. Es gibt Beispiele, an denen kann sich eine Diskussion auch in Stiftungsgremien entzünden, ob Waffen vielleicht doch einen Platz im Stiftungsvermögen haben sollten. Das Beispiel Polizei habe ich jüngst dazu auf einer Veranstaltung notiert. Sind die Waffen, die Polizisten tragen, auch schlecht, oder sind das dann gute Waffen?

Stiftungen müssen sich Nachhaltigkeit individuell erschließen

Und was ist mit der Sicherheit in Europa, mit dem Frieden in Europa. Es gibt kirchliche Anleger, die den Frieden in Europa als nicht gegeben ansehen und dementsprechend sicherheitspolitische Ausrüstung etwa für den Schutz der Außengrenzen als investierbar ansehen. Wir wollen das an dieser Stelle nicht werten, aber Stiftungen sollten sich ausgehend von solch einfachen Überlegungen Schritt für Schritt in das Thema Nachhaltigkeit bzw. die Aspekte E, S und G hineintasten. So wie das viele größere Stiftungen auch getan haben, keiner hat dort von Beginn an direkt alles perfekt auf den Punkt nachhaltig investiert. Hier können sich Stiftungen trauen, Anbietern von Stiftungsfonds und stiftungsgeeigneten Fonds auch mal Fragen zu stellen, ganz einfache, die es in der Folge erlauben zu eruieren, ob die Vorgehensweise in einem Fonds zu dem passt, was ich mir für mein Stiftungsvermögen überlegt habe.

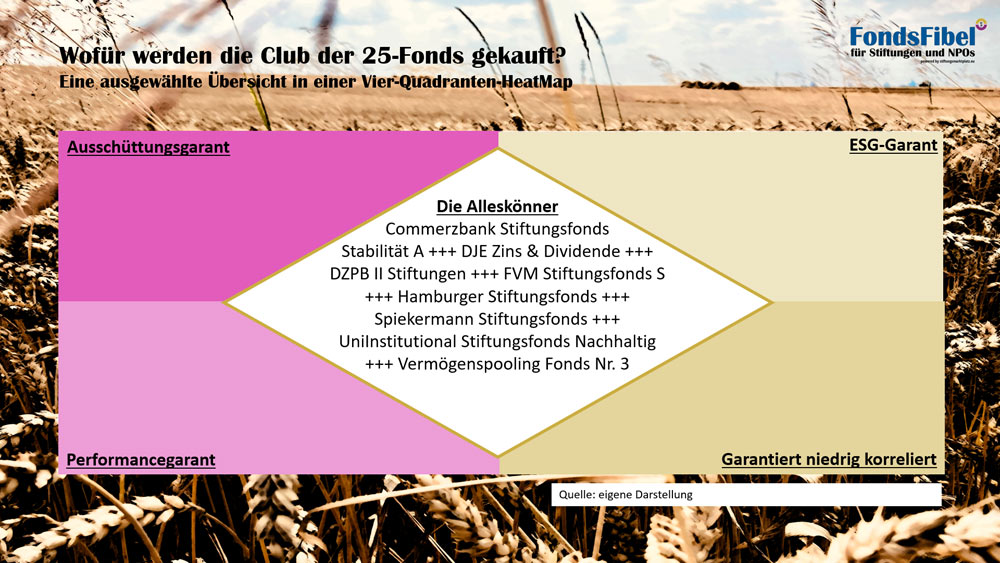

FVM Stiftungsfonds S neu im Club der 25 dabei

Weil er mit seinem FVM Stiftungsfonds S neu im Club der 25 mit dabei ist, haben wir eingehend mit dem Chef der Freiburger Vermögensmanagement auch zu diesem Thema gesprochen. Claus Walter wurde bereits bei Gründung seines Unternehmens im Jahr 2001 von einem kirchlichen Anleger mit der Frage konfrontiert, wie er Nachhaltigkeit eigentlich in die Anlagepolitik integriert – und konnte sehr anschaulich erläutern, dass Nachhaltigkeit eine Abwägung ist, die jede Stiftung für sich ganz individuell immer wieder aufs Neue treffen muss, und bei der es die endgültige Wahrheit nicht gibt. Wohl aber eben jenes Hineintasten, das auch viel mit dem guten alten Menschenverstand zu tun hat. Claus Walter nennt im Gespräch Winzer als Beispiel, die nie in Chemieaktien investieren würden, weil diese – egal wie gut deren ESG-Scores sind – Produkte (=Düngemittel) herstellen, die sie grundsätzlich problematisch finden. Andere Anleger sind da weniger streng, aber derlei Beispiel zeigt, wie individuell Nachhaltigkeit ausgeprägt sein kann, eben auch im Stiftungsvermögen.

Waren Stiftungsgremien im Corona-Crash handlungsfähig?

Auf das vorbereitet zu sein bedeutet für Stiftungen aber auch, Stiftungsfonds und stiftungsgeeignete Fonds dahingehend zu prüfen, ob die großen Themen, die säkulären Entwicklungen, in den Fonds abgebildet werden. Beziehungsweise sollten die Fonds nicht so aufgestellt sein, dass beispielweise die Metatrends Alterung, Urbanisierung und Bevölkerungswachstum in den Portfolien nicht „stattfinden“. Was uns zum dritten, eingangs erwähnten Aspekt bringt, dem auf Marktverwerfungen vorbereitet sein. Haben Stiftungsgremien im März 2020, inmitten des Corona-Crashs, den Kopf behalten? Die Frage dreht sich weniger darum, aus Aktien raus und dann wieder reinzugehen, sondern darum, ob es einen Prozess gab und gibt, der in solche Phasen massivster Verwerfungen die Handlungsfähigkeit aufrecht hält. Stiftungen müssen zu jedem Zeitpunkt entscheidungsfähig sein, diese Pflicht gehört zur Vermögensverwaltung dazu.

Stiftungsvermögen 2030 sollte die Perspektive sein

Ist dies nicht gewährleistet, führt dies zur Frage, wie derlei geschafft werden kann – und die Antwort ist jene, die wir an dieser Stelle schon zu genüge gegeben haben. Die Fondsanlage ist jene Form der Veranlagung von Stiftungsvermögen, die genau das auch bewerkstelligt, nämlich in Zeiten rumpelnder Märkte immer noch im Säen-und-Ernten-Modus bleiben zu können. Wird im Stiftungsvermögen hektisch hin und her allokiert, dann werden die Ergebnisse zumeist ernüchternd sein, und die Ernte wird vermutlich und voraussichtlich schmaler ausfallen. Stiftungsvermögen 2030 statt Hin und Her im Hier und Jetzt sollte das Motto sein. Weniger Ernte geht aber eigentlich nicht denn der Zweck steht über Allem, also das Wohle der Stiftung. Und Sie wissen, worauf ich jetzt hinauswill. Es ist die Stiftungsrechtsreform und die dort eingebettete Business Judgement Rule, die der Fondsanlage eigentlich erst recht das Feld bestellt.

Stiftungsrechtsreform gibt Stiftungen Dünger in die Hand

Stiftungsfonds-

gedanken

Podcast Teil 3

Fonds ermöglichen das breiten Streuen des Stiftungsvermögens (=Diversifikationsgebot), sie sind zu einem Portfolio gebündelt definitiv keine Spekulation (=Spekulationsverbot), sie liefern einen Strauß an ordentlichen Erträgen (=ist das was der Stifter zur Zweckverwirklichung verlangt) und macht Stiftungen in einer Krisensituation handlungsfähig, weil das Management von Marktverwerfungen von professionellen Händen erbracht wird (=ist die Übersetzung von ‚ertragreich und sicher‘ im Jahr 2021 und beyond). Gleichzeitig gibt die Stiftungsrechtsreform den Stiftungsverantwortlichen eine weitere Möglichkeit des Säens und Erntens mit an die Hand: den Rückgriff auf nicht ausschüttende Fonds, die mit dem Ziel des Umschichtungsgewinns gekauft werden, der dann wiederum für die Zweckverwirklichung verwendet werden darf. Bislang musste diese eigens in der Satzung so geregelt sein. Die neue Regelung ist wie Dünger in der Landwirtschaft: Kann Gutes bewirken, sollte dennoch sorg- und sparsam eingesetzt werden.

Stiftungsfonds-Monokultur ist im Stiftungsvermögen keine Option mehr

Dieses neue Werkzeug bedeutet aber, dass der gute alte Stiftungsfonds vielleicht künftig hier und da ein weiteres Mal ignoriert wird, oder um in der Sprache des Säens und Erntens zu sprechen: er wird pikiert, also abseits von anderen stiftungsgeeigneten Fonds vereinzelt ins Portfolio eingebaut. Der Begriff des Stiftungsfonds wird womöglich aufgeweicht, er wird weniger die Maßgabe für das Stiftungshandeln sein als vielmehr die eigene Liquiditätsplanung. Konnte ich früher beruhigt fünf Stiftungsfonds von fünf Anbietern kaufen, um ausreichend liquide Mittel für den Zweck zu vereinnahmen, wird dies künftig noch ein Stiftungsfonds als stabiles Basisinvestment leisten, ergänzt um Income-, Immobilien-, Aktien- und Infrastrukturfonds. Auch im Stiftungsvermögen geht die Zeit der Monokultur ihrem Ende entgegen.

Auch Stiftungsvermögen brauchen regelmäßigen Zuschnitt

Wider der Monokultur im Stiftungsvermögen zu agieren, dürfte aber nur einer der Erfolgsfaktoren für künftig reiche Ernte sein. Was es auch braucht ist bisweilen ein aktiver Zuschnitt, im Ackerbau gibt es dafür bestimmte Zeiten, in der Anlage des Stiftungsvermögens könnte 2020 solch ein Zeitraum gewesen sein. Denn die Delle im Zuge des Corona-Crashs war das Eine, die Erholung danach das Andere. Konnte ein Stiftungsfonds die Delle nicht ausbügeln, galt und gilt es diesen auf den Prüfstand zu stellen – oder eben im Zuge eines gezielten Zuschnitts aus dem Stiftungsvermögen zu entfernen. Womit wir die jüngste Stiftungsrechtsreform noch einmal ins Spiel bringen können. So dem Zuschnitt Stiftungsfonds zum Opfer fallen, da sie weder tolle Performer, noch tolle Ausschütter oder ESG-Könner sind, sind Alternativen zu suchen. Die Stiftungsrechtsreform gibt Stiftungen die Möglichkeit, hier jetzt auch thesaurierende ins Kalkül zu ziehen.

Auch thesaurierende Fonds scheinen durch die Stiftungsrechtsreform auf dem Schirm auf

Thesaurierende Fonds sind ihrer Konzeption nach eigentlich keine stiftungsgeeigneten Fonds. Da ein guter Aktienfonds aber eben das Realisieren eines Umschichtungserlös im Falle steigender Börsenkurse ermöglicht, und die Stiftungsrechtsreform das Verwenden dieser Umschichtungserlöse für den Stiftungszweck zulässig macht, ändert das die Spielregeln. Gute Aktienfonds, die Wertbeiträge in guten Börsenphasen zu erzielen in der Lage sind, könnten damit auf dem Radar durchaus vieler Stiftungen auftauchen. Es ist dann immer noch die Aufgabe, die Umschichtungserlöse tatsächlich zu realisieren und auch taktisch zu verwenden (=nicht gleich alles auf einmal), aber das Möglichkeitenspektrum im Stiftungsvermögen wird um eine Facette erweitert.

Umschichtungserlöse sind keine planbaren Erlöse

Jedoch, keine Chance ohne ABER: Kursgewinne sind an der Börse keine planbare Sache. Börsen steigen zwar langfristig, kurzfristig können die Bären (=das Wappentier der Baisse, im Gegenzug ist der Bulle das Wappentier der Hausse) aber derart heftig das Zepter schwingen, der diejenige Stiftung dann die gelackmeierte ist, die ihre Umschichtungserlöse auf einmal verfrühstückt hat. Priorität Nummer eins sollten also weiterhin ordentliche Erträge sein, aus Fonds, die ihre Stiftungseignung daraus ziehen, dass sie eben zuerst ausschüttungsorientiert ausgelegt sind. Niemand kann ja sicher sagen, wie ein Börsenjahr wird, entsprechend kann keine Stiftung sicher sagen, welchen Umschichtungserlös sie vereinnahmen können wird.

Die Frage nach der höherwertigen ordentlichen Ertrag

Der höherwertigere Ertrag aus Stiftungssicht sollte also der ordentliche Ertrag, also die Ausschüttung sein, der dem nachgeordnete Ertrag jener aus den potentiellen Umschichtungserlösen. Außen vor lassen wir hier den Kritikpunkt, wonach es die neue Regel einfacher macht, Stiftungsvermögen zu verbrauchen, dem widmen wir uns einmal an anderer Stelle. Konsistent wird die Betrachtung nach dem höherwertigen Ertrag auch angesichts der Business Judgement Rule, der durch die Stiftungsrechtsreform der Weg bereitet wird in die tägliche Stiftungspraxis. Die Priorisierung der Erträge bzw. Ertragsströme ist zum Wohle der Stiftung, einzig auf Umschichtungserlöse zu setzen hingegen dürfte nicht zum Wohle der Stiftung sein. Beides zu kombinieren, die Ertragsbasis also vor allem in einem langfristigen Kontext zu stärken, das wiederum dürfte zur Gänze zum Wohle der Stiftung sein.

Zusammengefasst

Das Säen und Ernten im Stiftungsvermögen kann sich durchaus einige Anleihen an der Landwirtschaft nehmen. Denn ein Feld muss bestellt, gepflegt und geerntet werden, genauso wie ein Stiftungsvermögen aufgestellt (=etwa über das Ausarbeiten einer Anlagerichtlinie, in Kombination mit einer zeitgemäßen Infrastruktur zum Fondskauf), bewirtschaftet (=das Analysieren und Selektieren von stiftungsgeeigneten Fonds, die auf die stiftungsspezifischen Ziele einzahlen) und ertragsseitig optimiert werden muss (=im Zuge der Stiftungsrechtsreform wird ein Zusammenführen von ordentlichen Erträgen und Umschichtungserlösen für die Zweckverwirklichung). Stiftungsgeeignete Fonds bringen zudem mehr von Themen und Eigenschaften mit, die Stiftungen dabei unterstützen, ihre Ziele zu verwirklichen, bzw. die der DNA einer Stiftung Rechnung tragen.

Dazu wird stiftungsgeeigneten Fonds künftig eine klare Aufgabe im Stiftungsvermögen zugewiesen werden, Fonds werden künftig verstärkt danach ausgewählt werden. Hingegen dürften die Zeiten der Alleskönner, von denen Stiftungen eine Hand voll kaufen und liegen lassen, vorüber sein. Stiftungsvermögen braucht Struktur, eine starke Struktur kann Ereignisse wie den Corona-Crash im vergangenen Jahr aushalten – und vermutlich sogar von einem solcher Zäsur profitieren. Damit verhält es sich wie beim Säen und Ernten. Oder um dies mit einem Bonmot von Johann Gottfried von Herder zusammenzufassen: „Wer im Frühling nicht säet, wird im Sommer nicht ernten, im Herbst und Winter nicht genießen; er trage sein Schicksal.“