Der Club der 25

Defensiver Mischfonds mit Options-Overlay

LF – MFI Rendite Plus UI

ISIN: DE000A1XDZD3 – www.laiqon.com

Telegramm (Q2/2025)

Ende August steht der Fonds mit 1,5% im Plus +++ die derzeitige Positionierung liegt nahe an der Grundeinstellung mit 70% Anleihen +++ Das Konzept funktioniert, der Fonds liegt derzeit praktisch auf All Time High und könnte bald neue Höhen erklimmen +++ Das Rentenportfolio ist zwischen A ++ und BBB- aufgestellt, die durationsgewichtete Rendite beträgt 2,78% +++ etwa 20% des Fondsvermögens sind in Zielfonds allokiert

Konzept

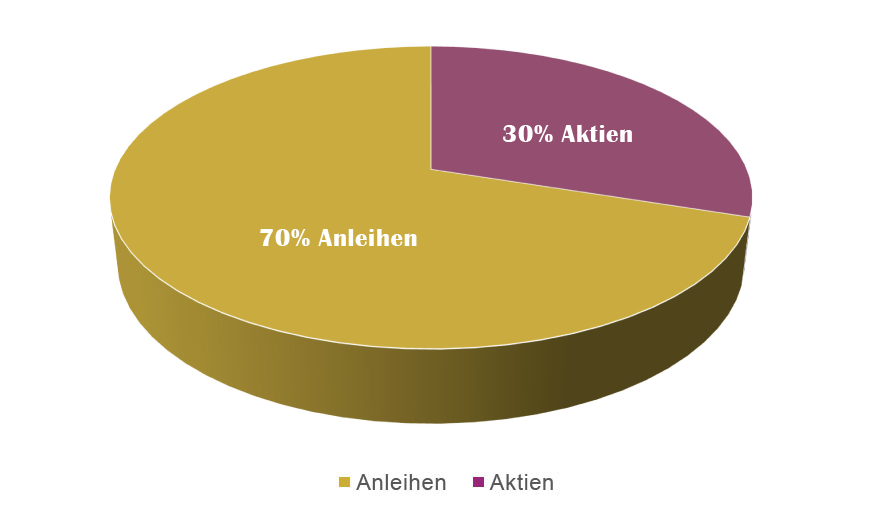

Das Fondsvermögen verfolgt die Strategie der asymmetrischen Risikoverteilung. Das Vermögen wird so allokiert, dass die Partizipation an steigenden Märkten höher ausfällt als an fallenden. Das führt in der Regel dazu, bei steigenden Märkten nicht zu den ganz großen Gewinnern zu zählen – dafür aber in fallenden Märkten deutlich unterdurchschnittlich abzugeben. In Summe sinkt zugleich die Volatilität, was ebenfalls den Ansinnen vieler Stiftungen entgegenkommt. Das Basisportfolio sieht 70% in europäischen oder EUR-denominierten Investment Grade Anleihen und 30% in europäischen Aktien vor. Die Besonderheit des Fonds liegt darin, dass nicht wie häufig der Aktien-, sondern der Anleihebereich aktiv gemanagt wird.

Im Fixed Income-Bereich erfolgt also die Selektion von Einzeltiteln, demgegenüber basiert das Invest im Aktienbereich ausschließlich auf passiven Instrumenten, ganz überwiegend über Aktien-ETFs auf den Euro STOXX oder Bonus-Zertifikate. Der Selektionsprozess der Anleihen folgt natürlich makroökonomischen und anlagepolitischen Erwägungen. Die Gewichtung der Laufzeiten, die Durationssteuerung und die Gewichtung der Marktsegmente spielen bei der Zusammenstellung des Portfolios und während der steten Bewirtschaftung die ausschlaggebende Rolle.

Das FondsFibel-Prädikat

Teilen Sie diese Analyse

Ziel-Quoten der Asset Allocation

Leistungsdaten

Fondsvolumen

27,8 Mio. EUR

Ausschüttung

ca. 2,5% p.a.

Performance

verg. 3 Jahre

5,2% p.a.

SRRI

2

Währung

100% EUR

Kosten

TER 0,84%

Kommentar

Ein asymmetrisches Risk-Reward-Profil lässt sich mit einem in Teilen passiven Bewirtschaftungsmodell natürlich nicht erfolgversprechend ohne ein Options-Overlay umsetzen – einfach, weil Zertifikate oder ETFs schlicht den Markt ungefiltert abbilden. Deshalb verfolgt der LF – MFI Rendite Plus eine dauerhafte Optionsstrategie, deren Summe der eingenommenen Prämien annähernd dem Aufwand für die Sicherungsprämie gleicht. Das funktioniert über den Kauf von Put Optionen „am Geld“ und Verkauf von Calls oder Puts „aus dem Geld“. Das ist nicht banal und verlangt Aufmerksamkeit sowie die dynamische Anpassung des Sicherungsniveaus passend zur Marktentwicklung und der Fälligkeiten.

Das Fondskonzept hat sich seit Auflage 2014 und somit durch wahrhaft aufregende Kapitalmarktzyklen hindurch bewährt. Die kommenden Jahre dürften nicht weniger herausfordernd werden. Der LF – MFI Rendite Plus kann in einem Stiftungsportfolio die Rolle eines Stabilitätsankers spielen – und dennoch namhafte Ausschüttungen zur Erfüllung des Stiftungszweckes beisteuern. Die SRRI-Einstufung 2 zeigt die risikoaverse Positionierung.

Ansprechpartner für Stiftungen & NPOs

Marc Möhrle

Geschäftsführer MFI Asset Management

marc.moehrle@laiqon.com

Stärken & Schwächen

Stärken: sehr erfahrenes Management mit herausragendem track-record +++ langjährige Ausschüttungshistorie +++ geringe draw-downs, die Strategie funktioniert +++ SRRI von 2 +++ sehr faire Bepreisung +++ steigendes Fondsvolumen +++ Einbettung in das stark wachsende Laiqon-Ökosystem

Schwächen: Options-Overlay – dieses Mittel müssen die Anlagerichtlinien einer Stiftung hergeben +++ die Grundeinstellung von 30% Aktien begrenzt das Performance-Potenzial

ESG-Check

Der Fonds beachtet nachhaltige Kriterien nach Art. 8 der Offenlegungsverordnung und gilt somit als hellgrünes Angebot. Grundsätzlich greift LAIQON auf die Datenbasis von ISS ESG zurück. Als hellgrüner Fonds stehen Ziele mit unmittelbaren Nachhaltigkeitsauswirkungen nicht im Fokus. Stattdessen werden die Anforderungen etwa von Stiftungen über Ausschlüsse und die Betrachtung des Principal Adverse Impact (PAI) erfüllt. Die Vermeidung wesentlicher nachteiliger Auswirkungen umfasst die Faktoren Umwelt, Soziales und Governance. Bei den üblichen Ausschlüssen zum Beispiel fossiler Geschäftsmodelle gelten vergleichsweise hohe Umsatztoleranzen.

ESG-Güte

Wertentwicklung und Informations-setup

Performancegüte

Informationsgüte

Einsatzbereich des Fonds im Stiftungsportfolio

Der Fonds im QualiS360-Check

Zur Erklärung – so hilft QualiS360 Stiftungen bei der Fondsanlage weiter:

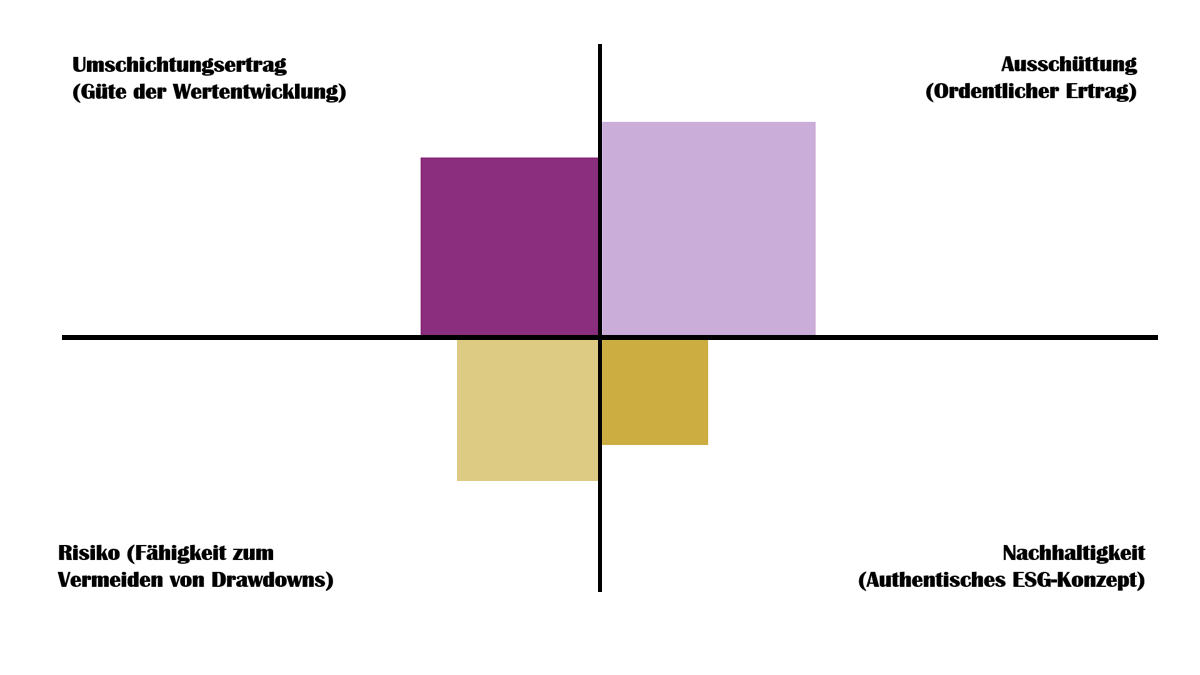

QualiS360 ist eine Vier-Quadranten-Matrix, die Stiftungen dabei unterstützt, Fonds im Hinblick auf die eigenen Anlageziele zu vergleichen und die sachgerechte Entscheidung zu einem Fonds gegenüber der Stiftungsaufsicht zu dokumentieren. Auch der Vergleich von Fonds untereinander wird aus Stiftungssicht vereinfacht. Die vier Quadranten zeigen, bei welchem Leistungsmerkmal der jeweilige Fonds die stärkste bzw. geringste Ausprägung zeigt. Betrachtet werden die aus Stiftungssicht relevantesten Sphären Ausschüttung (also die Güte des ordentlichen Ertrags), Wertentwicklung (hieran hängen potentielle Umschichtungserlöse), Risiko (übersetzt in die Fähigkeit zum Vermeiden von Drawdowns) und Nachhaltigkeit (gemeint ist ein authentisches Nachhaltigkeitskonzept). Die QualiS360-Matrix wurde in Zusammenarbeit mit stiftungscockpit.de entwickelt.

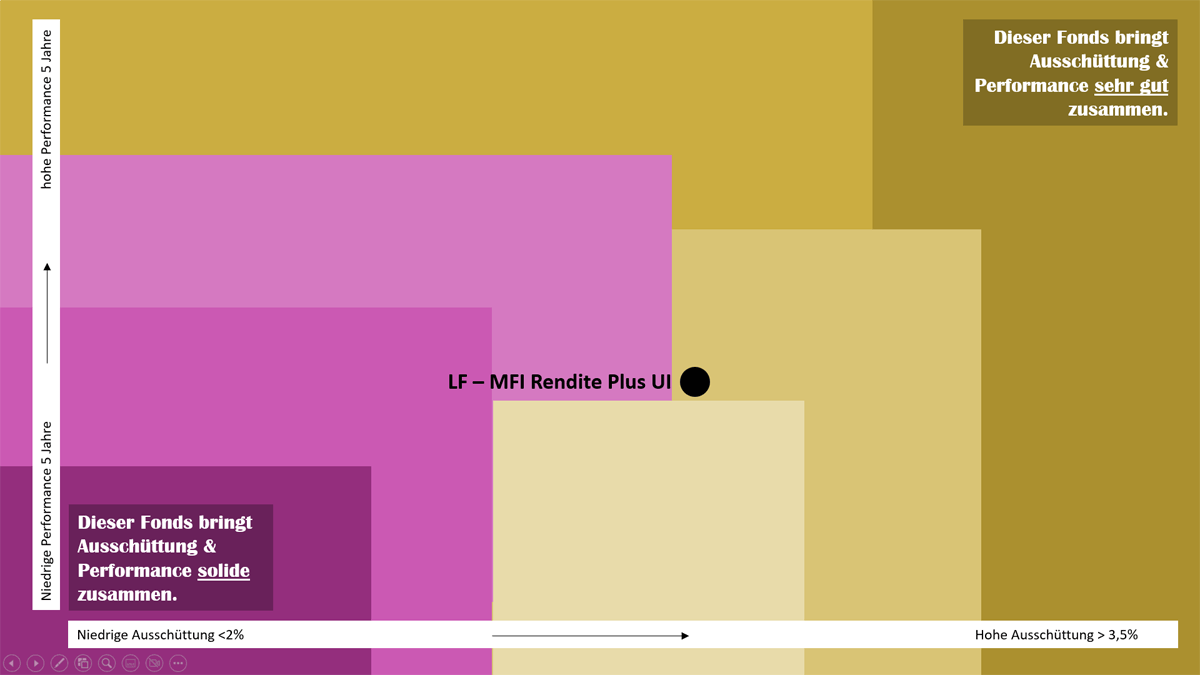

Ausschüttung & Performance

Zur Erklärung – so hilft die Heat Map „Ausschüttung & Performance“:

Stiftungen beurteilen einen Fonds im Kern oft nach den Kriterien Ausschüttungen und Performance. Ein Fonds, der diese beiden Kernleistungsdaten gut bis sehr gut zusammenbringt, ist oberhalb einer von links oben nach rechts unten gedachten Diagonale angesiedelt (ersichtlich anhand des Punktes). Suchen Stiftungen also Fondsbausteine für ihr Fondsportfolio, kann diese Betrachtung eine einfache Analyse- und Entscheidungshilfe sein. Auch als Kriterium für die Anlagerichtlinie taugt diese Betrachtung durchaus.

Was ist ein stiftungsgeeigneter Fonds?

Den einen passenden stiftungsgeeigneten Fonds gibt es nicht, auch nicht wenn er ‚Stiftung‘ im Namen trägt. Stiftungsgeeignet wird ein Fonds dadurch, dass er für eine seitens der Stiftung definierte Aufgabe ein Leistungsmerkmal mitbringt, über das diese Aufgabe gelöst werden kann.

Für Stiftungen kann es wichtiger sein, nicht den einen für alle Belange und Ziele passenden Fonds zu finden, sondern entlang der stiftungsspezifischen Ziele ein Portfolio-Konzept zu entwickeln. Für dieses Portfolio ist dann eine Asset Allocation zu definieren, und für die definierten Assetklassen, in die investiert werden soll, sind dann die Fonds mit den am besten passenden Leistungsparametern zu finden. Vor der Fondsselektion kommt also die Assetklassen-Selektion, und vor dieser steht das Konzept, das dem Portfolio einer Stiftung die entsprechend dienende Struktur verleiht.

Wie finde ich den passenden Fonds für mein Stiftungsvermögen?

Stiftungen sollten sich zu der von ihr gestellten Aufgabe verschiedene Leistungsmerkmale eines Fonds in der Historie anschauen. Die Wertentwicklung des Fonds pro Jahr seit Auflage, die Ausschüttung des Fonds seit Auflage, die tatsächlichen Drawdowns und durchschnittlichen Kosten (TER) seit Bestehen des Fonds. Im Abgleich damit lässt sich prüfen, ob ein Fonds zur gestellten Aufgabe passt – oder eben nicht.

Welches Analysekriterium zu einem Fonds ist aus Stiftungssicht das Wichtigste?

In den Augen der FondsFibel-Redaktion ist dies die Ausschüttung. Stiftungen brauchen, selbst unter der Nebenbedingung ein sonstiges Vermögen eingerichtet zu haben, ordentliche Erträge für das Verwirklichen ihres Stiftungszwecks. Diese Ausgabengröße zuzüglich der Verwaltungskosten stellt eine Maßgabe für die Einnahmeseite einer Stiftung und damit für den ordentlichen Ertrag des Gesamtportfolios dar. Weite Teile dessen sollten nun über ordentliche Erträge von Fonds abgedeckt sein, weshalb die Analyse der Ausschüttungsgüte mit Ausschüttungsniveau, Ausschüttungsentwicklung und Ausschüttungsreserve aus Stiftungssicht in erster Ebene priorisiert werden sollte.

Die Analysen der Fonds für den Club der 25 wurden von Tobias Karow und Stefan Preuß verfasst.

RECHTLICHER HINWEIS

Die FondsFibel für Stiftungen & NPO wird durch die stiftungsmarktplatz.eu GbR veröffentlicht. Verantwortlich für den Inhalt ist Tobias Karow. Die Redaktion hat die Quellen der Informationen sorgfältig ausgewählt, übernimmt für die Richtigkeit der gemachten Angaben jedoch keine Haftung. Die in der FondsFibel für Stiftungen & NPOs und auf www.fondsfibel.de gemachten Angaben dienen der Information bzw. der Darstellung und stellen keine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar. Die Redaktion übernimmt ferner keine Haftung für ungefragt eingesendete Textmanuskripte, sonstige Veröffentlichungen oder Grafikmaterial. Sofern Artikel aus der FondsFibel für Stiftungen & NPOs für elektronische News- oder Presseveröffentlichungen verwendet werden sollen, können die dafür erforderlichen Rechte bei stiftungsmarktplatz.eu erworben werden.

Die weiteren stiftungsgeeigneten Mischfonds im Club der 25