Der Club der 25

Stiftungsfonds mit Vermögensverwalter-DNA

Spiekermann Stiftungsfonds & CO

ISIN: DE000A1C1QH0 – www.spiekermann-ag.de

Telegramm (Q2/2025)

Der Spiekermann Stiftungsfonds ist ein Stiftungsfonds der Kategorie „noch ein Schnaps mehr“, mit Blick auf die Ausschüttung gilt dieses Bild seit nunmehr vier Jahren +++ die letzte Auskehrung belief sich auf 3,05 EUR je Anteil, die Ausschüttungsrendite verfestigte sich damit solide über der 3%-Marke +++ aufgrund dessen und weil die Ausschüttungsgüte weiter hoch bleiben wird (unserer Einschätzung nach), erhält der Fonds der #fondsfibel-Prädikat „AusschüttungsAristokrat 2025“ +++ die Marktwehen sind am Anteilspreis des Fonds nicht spurlos vorübergegangen, aber das Konzept kann Drawdowns wie den jüngsten sehr gut abfedern +++ die Amplitude des Abwärtsschubs erreichte im Maximum 5%, das ist sehr überschaubar angesichts der marktlichen Hektik im ersten Quartal 2025 +++ auffällig in der Allokation des Fondsvermögens sind einmal die Gold-Position und der Fakt, dass Emerging Markets-Anleihen in den TOP-10-Positionen zweimal aufscheinen +++ positiv zu vermerken ist zudem, dass der Spiekermann Stiftungsfonds mittlerweile knapp 100 Mio. EUR „schwer“ ist, das Momentum volumenseitig ist merklich positiv

Konzept

Der Schwerpunkt des Fonds liegt im Euroraum, aber es gibt eine globale Diversifikation, wobei auf einen gefächerten Mix aus Anlageinstrumenten und Aktien gerne aus den USA zurückgegriffen wird. Ganz grundsätzlich fußt die Allokation auf einer Aufteilung von 70 % Anleihen und 30 % Aktien. Bei der Aktienauswahl werden zuvorderst Value-Kriterien herangezogen, die Top-10-Liste zeigt, dass das Fondsmanagement selektiv ins Aktienregal greift und eben keine Mainstream-Zusammenstellung kreiert. Value bedeutet auch, sich tendenziell antizyklisch auf der Aktienseite zu bewegen. Die Ausschüttungsgüte darf als hoch klassifiziert werden, auch für 2022 können Stiftungen durchaus wieder mit einer Ausschüttungsrendite von mehr als 2,5 % kalkulieren, ausschüttungsfähige Reserven sind vorhanden.

Das FondsFibel-Prädikat

Teilen Sie diese Analyse

Ziel-Quoten der Asset Allocation

Leistungsdaten

Ausschüttung

letzte 5 Jahre p.a.

2,6 – 3 %

Termin

der Ausschüttung

um den 15ten Sept.

Wertentwicklung

seit Auflage

2 % p.a.

Max. Rückschlag

letzte 10 Jahre

-16,5 % (Corona-Crash)

Reporting

klassisch via

Factsheet & Co.

Kosten

TER per 31.12.2021

0,98 % p.a.

Kommentar

In die 2. Jahreshälfte startete der Fonds mit 21 % Aktien (Fonds), 7 % Gold, 70 % Anleihen (-Fonds) und 2 % Liquidität. Mittelzuflüsse ermöglichten dem Management weitere Opportunitäten zu nutzen wie z.B. eine 3-jährige VW-Anleihe mit über 3 % Rendite p.a. oder Kali & Salz bis 2024 mit einer jährlichen Rendite von 4,5 %. Der Spiekermann Stiftungsfonds setzt mit dem Einsatz von Investmentfonds in Teilen ein Dachfonds-Konzept um und adressiert auf diese Weise Satellitenthemen. Spezialisierte Investmenthäuser mit spezialisierten Teams versprechen insbesondere in Nischenmärkten, die Expertise verlangen und oftmals hoch lukrativ sein können, Mehrertrag. Der Blick auf die ausgewählten Fonds zeigt, dass unter anderem auch einige Ultra-Kurzläufer als Cashersatz gehalten werden. Wann und in welche Titel diese Mittel investiert werden wird das Ergebnis bis zum Jahresende bestimmen.

Ansprechpartner für Stiftungen & NPOs

Sebastian Kotte

Vorstand

sebastian.kotte@spiekermann-ag.de

Stärken & Schwächen

Stärken: stabil fließende Ausschüttungen +++ stabiler Ausschüttungsausblick oberhalb 2,5% p.a. +++ robuster Charakter des Fonds +++ gezielte Beimischung von Fremdfonds „Dachfonds embedded“+++ Value-Selektion auf der Aktienseite +++ positives Momentum beim Fondsvolumen +++ faires Kostenniveau +++ Stiftungen investieren praktisch mit allen Beträgen in den Fonds = Fonds richtet sich an die breite Stiftungslandschaft

Schwächen: auf der Website zum Fonds „könnte es ein bisschen mehr sein“, aber eine aktuelle Präsentation zum Fonds ist hinterlegt +++ Nachhaltigkeits- Handeln und konkrete ESG Berichterstattung ausbaufähig.

ESG-Check

Über den Rückgriff auf den Datenpool von Refinitiv ist es dem Fondsmanagement des Spiekermann Stiftungsfonds möglich, verschiedenste Kennzahlen hinsichtlich ESG zu einzelnen Investments abzuprüfen und darüber das Anlageuniversum zu filtern. Der ESG-Fußabdruck des Portfolios dürfte sich dadurch stetig verbessern, allerdings werden konkrete Daten wie Portfolio-Temperatur im Hinblick auf die Klimaprotokolle oder die CO2-Einsparung nicht kommuniziert.

ESG-Güte

Wertentwicklung und Informations-setup

Performancegüte

Informationsgüte

Einsatzbereich des Fonds im Stiftungsportfolio

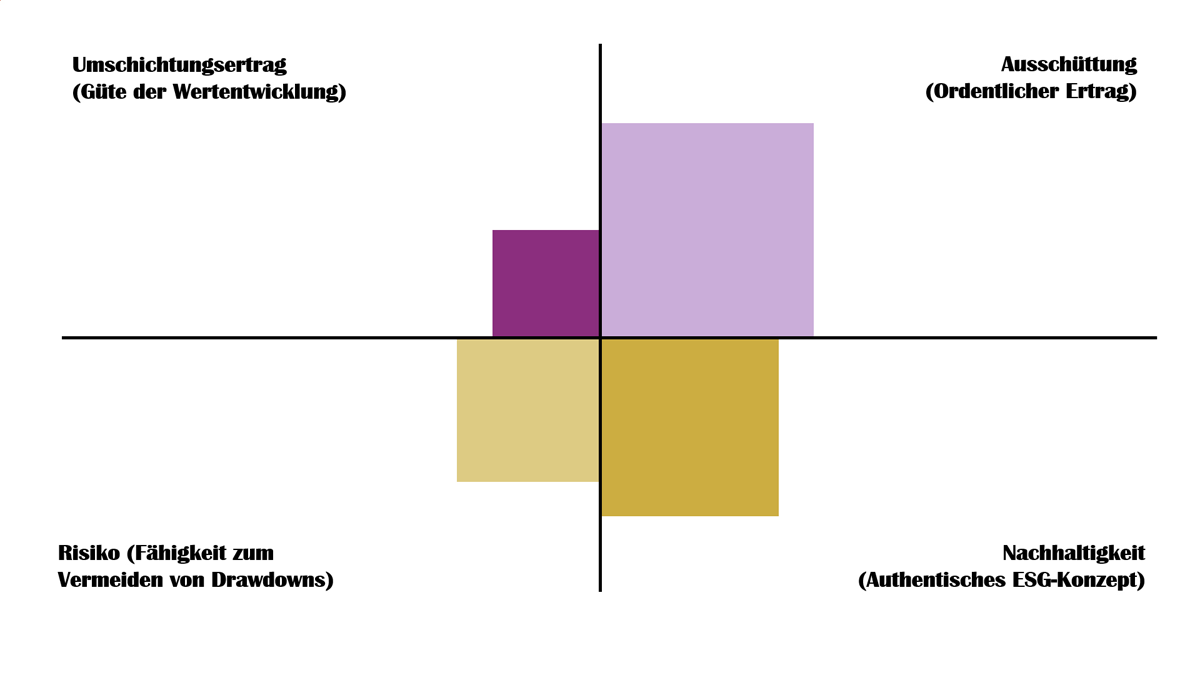

Der Fonds im QualiS360-Check

Zur Erklärung – so hilft QualiS360 Stiftungen bei der Fondsanlage weiter:

QualiS360 ist eine Vier-Quadranten-Matrix, die Stiftungen dabei unterstützt, Fonds im Hinblick auf die eigenen Anlageziele zu vergleichen und die sachgerechte Entscheidung zu einem Fonds gegenüber der Stiftungsaufsicht zu dokumentieren. Auch der Vergleich von Fonds untereinander wird aus Stiftungssicht vereinfacht. Die vier Quadranten zeigen, bei welchem Leistungsmerkmal der jeweilige Fonds die stärkste bzw. geringste Ausprägung zeigt. Betrachtet werden die aus Stiftungssicht relevantesten Sphären Ausschüttung (also die Güte des ordentlichen Ertrags), Wertentwicklung (hieran hängen potentielle Umschichtungserlöse), Risiko (übersetzt in die Fähigkeit zum Vermeiden von Drawdowns) und Nachhaltigkeit (gemeint ist ein authentisches Nachhaltigkeitskonzept). Die QualiS360-Matrix wurde in Zusammenarbeit mit stiftungscockpit.de entwickelt.

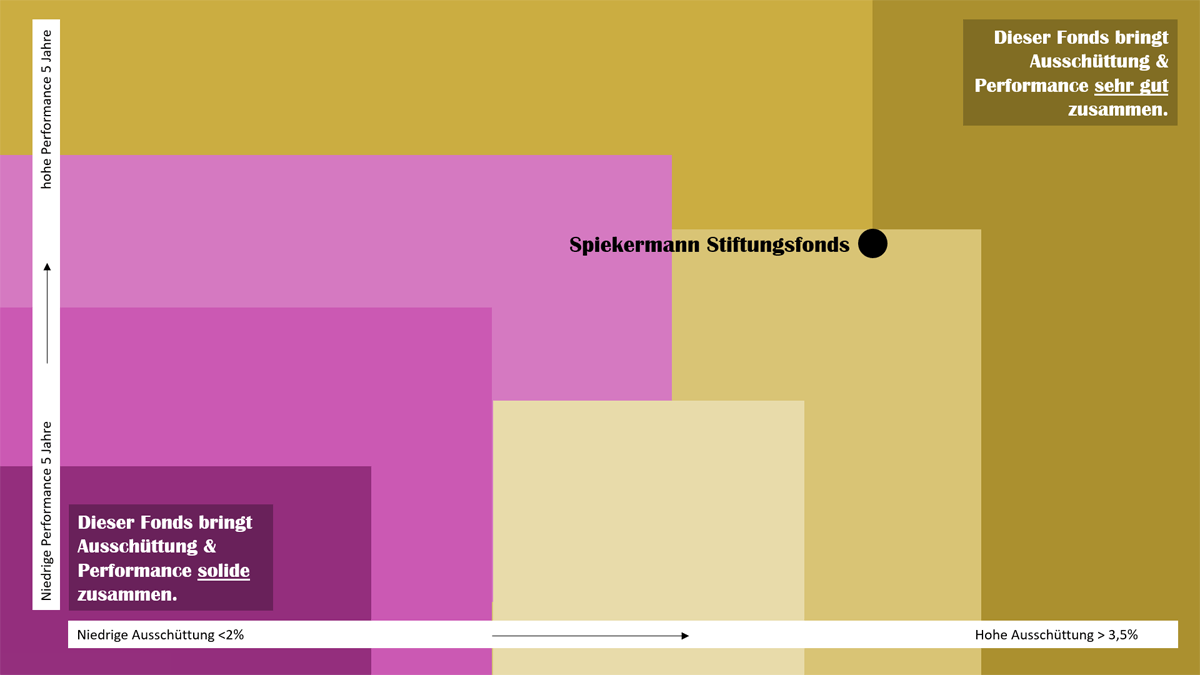

Ausschüttung & Performance

Zur Erklärung – so hilft die Heat Map „Ausschüttung & Performance“:

Stiftungen beurteilen einen Fonds im Kern oft nach den Kriterien Ausschüttungen und Performance. Ein Fonds, der diese beiden Kernleistungsdaten gut bis sehr gut zusammenbringt, ist oberhalb einer von links oben nach rechts unten gedachten Diagonale angesiedelt (ersichtlich anhand des Punktes). Suchen Stiftungen also Fondsbausteine für ihr Fondsportfolio, kann diese Betrachtung eine einfache Analyse- und Entscheidungshilfe sein. Auch als Kriterium für die Anlagerichtlinie taugt diese Betrachtung durchaus.

Was ist ein stiftungsgeeigneter Fonds?

Den einen passenden stiftungsgeeigneten Fonds gibt es nicht, auch nicht wenn er ‚Stiftung‘ im Namen trägt. Stiftungsgeeignet wird ein Fonds dadurch, dass er für eine seitens der Stiftung definierte Aufgabe ein Leistungsmerkmal mitbringt, über das diese Aufgabe gelöst werden kann.

Für Stiftungen kann es wichtiger sein, nicht den einen für alle Belange und Ziele passenden Fonds zu finden, sondern entlang der stiftungsspezifischen Ziele ein Portfolio-Konzept zu entwickeln. Für dieses Portfolio ist dann eine Asset Allocation zu definieren, und für die definierten Assetklassen, in die investiert werden soll, sind dann die Fonds mit den am besten passenden Leistungsparametern zu finden. Vor der Fondsselektion kommt also die Assetklassen-Selektion, und vor dieser steht das Konzept, das dem Portfolio einer Stiftung die entsprechend dienende Struktur verleiht.

Wie finde ich den passenden Fonds für mein Stiftungsvermögen?

Stiftungen sollten sich zu der von ihr gestellten Aufgabe verschiedene Leistungsmerkmale eines Fonds in der Historie anschauen. Die Wertentwicklung des Fonds pro Jahr seit Auflage, die Ausschüttung des Fonds seit Auflage, die tatsächlichen Drawdowns und durchschnittlichen Kosten (TER) seit Bestehen des Fonds. Im Abgleich damit lässt sich prüfen, ob ein Fonds zur gestellten Aufgabe passt – oder eben nicht.

Welches Analysekriterium zu einem Fonds ist aus Stiftungssicht das Wichtigste?

In den Augen der FondsFibel-Redaktion ist dies die Ausschüttung. Stiftungen brauchen, selbst unter der Nebenbedingung ein sonstiges Vermögen eingerichtet zu haben, ordentliche Erträge für das Verwirklichen ihres Stiftungszwecks. Diese Ausgabengröße zuzüglich der Verwaltungskosten stellt eine Maßgabe für die Einnahmeseite einer Stiftung und damit für den ordentlichen Ertrag des Gesamtportfolios dar. Weite Teile dessen sollten nun über ordentliche Erträge von Fonds abgedeckt sein, weshalb die Analyse der Ausschüttungsgüte mit Ausschüttungsniveau, Ausschüttungsentwicklung und Ausschüttungsreserve aus Stiftungssicht in erster Ebene priorisiert werden sollte.

Die Analysen der Fonds für den Club der 25 wurden von Tobias Karow und Stefan Preuß verfasst.

RECHTLICHER HINWEIS

Die FondsFibel für Stiftungen & NPO wird durch die stiftungsmarktplatz.eu GbR veröffentlicht. Verantwortlich für den Inhalt ist Tobias Karow. Die Redaktion hat die Quellen der Informationen sorgfältig ausgewählt, übernimmt für die Richtigkeit der gemachten Angaben jedoch keine Haftung. Die in der FondsFibel für Stiftungen & NPOs und auf www.fondsfibel.de gemachten Angaben dienen der Information bzw. der Darstellung und stellen keine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar. Die Redaktion übernimmt ferner keine Haftung für ungefragt eingesendete Textmanuskripte, sonstige Veröffentlichungen oder Grafikmaterial. Sofern Artikel aus der FondsFibel für Stiftungen & NPOs für elektronische News- oder Presseveröffentlichungen verwendet werden sollen, können die dafür erforderlichen Rechte bei stiftungsmarktplatz.eu erworben werden.