Der Club der 25

SICAV-RAIF nach luxemburgischen Recht

MEAG Sustainable Forestry Equity Fund

ISIN: LU2479372349 – www.meag.com

Konzept

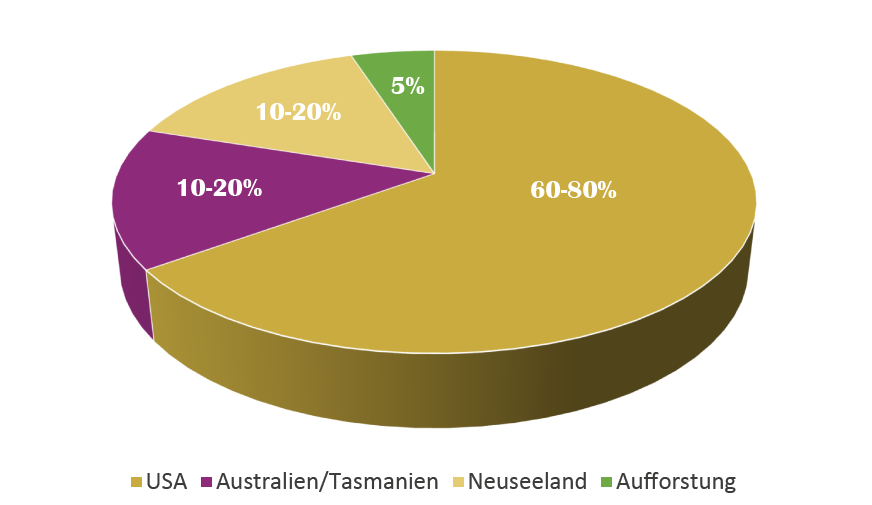

Der von der MEAG KAG hinsichtlich der Anlagestrategie konzipierte und beratene Fonds (MEAG Sustainable Forestry Equity Fund – „MSFEF“) ist eine attraktive Möglichkeit, in Forsttätigkeiten zu investieren. Mindestens 5% der Kapitalzusagen werden zudem in Aufforstungsprojekte fließen. Die drei vorgesehenen Investitionsregionen sind die USA (60-80%), Australien und Neuseeland (je 10-20%). Bei der Auswahl der Investitionen werden möglichst große, zusammenhängende Flächen angestrebt, die effizient bewirtschaftet werden können. Die Selektion der Waldflächen beachtet neben dem geografischen Fokus auch die Holzarten, die Altersstruktur bzw. Erntefähigkeit des Waldes sowie die jeweiligen nationalen Absatzmärkte. Vor jedem Investment erfolgt eine umfassende Due Diligence.

Im Selektionsprozess kommt überdies die Expertise der Muttergesellschaft Munich Re zum Tragen, um Naturrisiken und den Einfluss des Klimawandels auf die jeweiligen Standorte zu bewerten. Die MEAG KAG als Berater des Fonds legt dabei Wert auf eine umfassende, nachvollziehbare und vor allem messbare Ausrichtung der Nachhaltigkeitsmerkmale bei den Investitionen. Die Bewirtschaftung der Wälder wird daher nach FSC oder PEFC-zertifiziert, und es wird ein laufendes CO2-Accounting nachgehalten.

Das FondsFibel-Prädikat

Teilen Sie diese Analyse

Ziel-Quoten der Asset Allocation

Leistungsdaten

Angestrebtes Fondsvolumen

500 – 700 Mio. USD

Laufzeit

15 Jahre mit 2 Jahren Verlängerungsoption

Renditeziel

6,5% p.a.

Ausschüttungsziel

2-3% p.a.

Leverage

max. 20%

Adressierte SDGs

6, 8, 12, 13 und 15

Kommentar

Investitionen in Wald bzw. auf Waldflächen ausgeübte Wirtschaftstätigkeiten stellen eine hervorragende Möglichkeit dar, ein Stiftungsportfolio zu diversifizieren. Inflationsschutz, Dekorrelation von den Ausschlägen am Kapitalmarkt und vergleichsweise geringe Volatilität sind hier zu nennen. Über den Holzverkauf hinausgehende Erlösquellen, abhängig von der jeweiligen Investitionsregion, wie bspw. CO2-Speicherung oder Flächenbereitstellung für Alternative Energieerzeugung, eröffnen zusätzliche Renditechancen.

Der MSFEF bietet mit einer angestrebten Rendite von 6,5% p.a. nach Kosten attraktive Einnahmen für eine Stiftung, von denen ca. 2-3% p.a. ausgeschüttet werden sollen. Vor allem die besondere Kompetenz von Munich Re als weltweit führende Rückversicherung in der Bewertung von Risiken wird Stiftungen beruhigen. Eine erste Anteilszeichnung des MSFEF fand im Februar 2024 statt. Der Fonds erhielt Kapitalzusagen in Höhe von 207 Millionen USD von deutschen Versicherungen sowie der Pensionseinrichtung eines DAX-Konzerns. Das Zielvolumen des MSFEF liegt bei 500 bis 700 Millionen USD.

Wald kann bei geeigneter Bewirtschaftung Zielen der Biodiversität dienen, Kohlenstoff speichern sowie Arbeitsplätze schaffen und als Naherholungsgebiet genutzt werden. Gleichzeitig sorgen Forstflächen als älteste regenerative Quelle der Menschheit für vielseitige Einnahmemöglichkeiten. All dies zusammen macht die Assetklasse und den MSFEF zu einem attraktiven Investment für Stiftungen.

Ansprechpartner für Stiftungen & NPOs

Alexander George

AGeorge@meag.com

Stärken & Schwächen

Stärken: Sehr erfahrener Anbieter, der auf einen langen track-record bei Forst- und auch Agrar-Investments verweisen kann +++ Munich Re selbst ist mit bis zu 50 Mio. USD im Fonds engagiert +++ Hochwertige Risikoabschätzung durch Expertise von Munich Re +++ professioneller Mit-Anlegerkreis +++ geringeres Leverage von höchstens 20% +++ klar strukturierter Investmentprozess mit akribischer Due Diligence +++ geringe Managementgebühr von 0,9% (0,8% ab 100 Mio. USD)

Schwächen: Hoher Mindestinvest von 25 Mio. USD +++ in USD denominiert, damit Währungsrisiko +++ im Portfolio überwiegend Wald in den USA, das mag aktuell auf Vorbehalte treffen +++ einmalige performance fee von 15% für Rendite oberhalb 6,5% p.a. bei Fondsauflösung

ESG-Check

Der MSFEF legt nach Art. 9 SFDR offen und investiert in ökologisch nachhaltige Forsttätigkeiten (Aufforstung und Waldbewirtschaftung) im Sinne der EU-Taxonomie und unterstützt mit seiner Strategie mehrere Nachhaltigkeitsziele der Vereinten Nationen (SDGs). 5% des Fondsvolumens werden in Aufforstungsprojekte investiert. Mit dem Forestry Carbon Accounting Protocol stellt die MEAG KAG zudem Transparenz und Nachprüfbarkeit der CO2-Speicherung zur Verfügung.

ESG-Güte

Wertentwicklung und Informations-setup

Performancegüte

Informationsgüte

Einsatzbereich des Fonds im Stiftungsportfolio

Der Fonds im QualiS360-Check

Zur Erklärung – so hilft QualiS360 Stiftungen bei der Fondsanlage weiter:

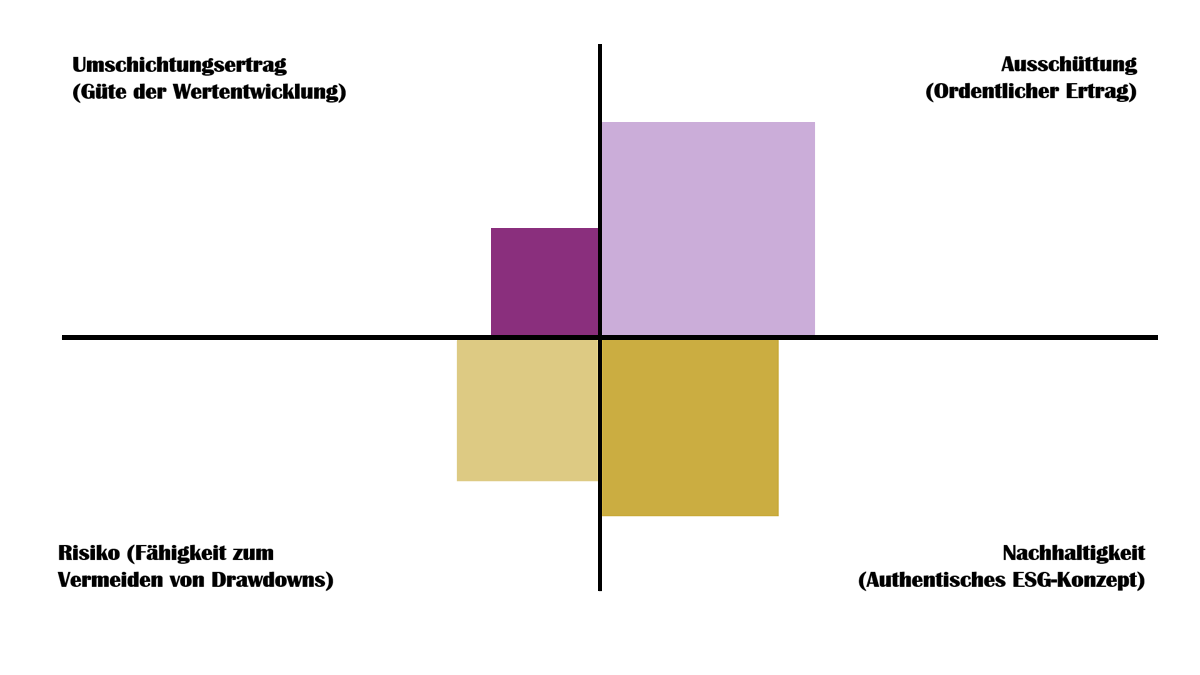

QualiS360 ist eine Vier-Quadranten-Matrix, die Stiftungen dabei unterstützt, Fonds im Hinblick auf die eigenen Anlageziele zu vergleichen und die sachgerechte Entscheidung zu einem Fonds gegenüber der Stiftungsaufsicht zu dokumentieren. Auch der Vergleich von Fonds untereinander wird aus Stiftungssicht vereinfacht. Die vier Quadranten zeigen, bei welchem Leistungsmerkmal der jeweilige Fonds die stärkste bzw. geringste Ausprägung zeigt. Betrachtet werden die aus Stiftungssicht relevantesten Sphären Ausschüttung (also die Güte des ordentlichen Ertrags), Wertentwicklung (hieran hängen potentielle Umschichtungserlöse), Risiko (übersetzt in die Fähigkeit zum Vermeiden von Drawdowns) und Nachhaltigkeit (gemeint ist ein authentisches Nachhaltigkeitskonzept). Die QualiS360-Matrix wurde in Zusammenarbeit mit stiftungscockpit.de entwickelt.

Ausschüttung & Performance

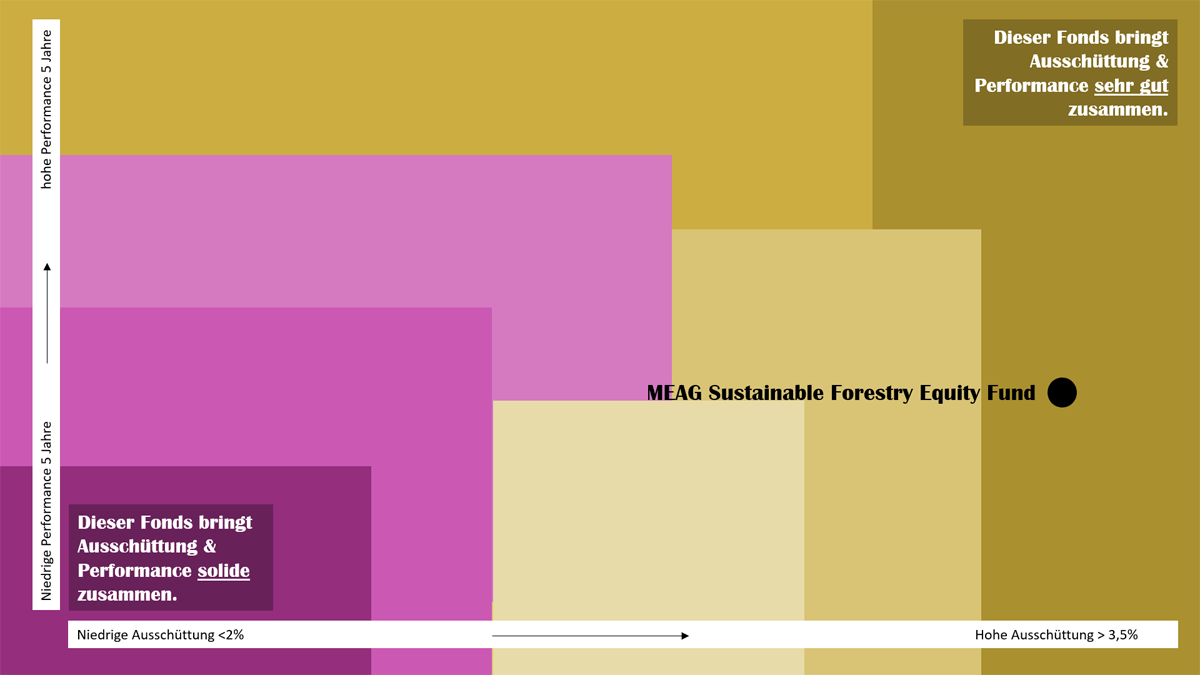

Zur Erklärung – so hilft die Heat Map „Ausschüttung & Performance“:

Stiftungen beurteilen einen Fonds im Kern oft nach den Kriterien Ausschüttungen und Performance. Ein Fonds, der diese beiden Kernleistungsdaten gut bis sehr gut zusammenbringt, ist oberhalb einer von links oben nach rechts unten gedachten Diagonale angesiedelt (ersichtlich anhand des Punktes). Suchen Stiftungen also Fondsbausteine für ihr Fondsportfolio, kann diese Betrachtung eine einfache Analyse- und Entscheidungshilfe sein. Auch als Kriterium für die Anlagerichtlinie taugt diese Betrachtung durchaus.

Was ist ein stiftungsgeeigneter Fonds?

Den einen passenden stiftungsgeeigneten Fonds gibt es nicht, auch nicht wenn er ‚Stiftung‘ im Namen trägt. Stiftungsgeeignet wird ein Fonds dadurch, dass er für eine seitens der Stiftung definierte Aufgabe ein Leistungsmerkmal mitbringt, über das diese Aufgabe gelöst werden kann.

Für Stiftungen kann es wichtiger sein, nicht den einen für alle Belange und Ziele passenden Fonds zu finden, sondern entlang der stiftungsspezifischen Ziele ein Portfolio-Konzept zu entwickeln. Für dieses Portfolio ist dann eine Asset Allocation zu definieren, und für die definierten Assetklassen, in die investiert werden soll, sind dann die Fonds mit den am besten passenden Leistungsparametern zu finden. Vor der Fondsselektion kommt also die Assetklassen-Selektion, und vor dieser steht das Konzept, das dem Portfolio einer Stiftung die entsprechend dienende Struktur verleiht.

Wie finde ich den passenden Fonds für mein Stiftungsvermögen?

Stiftungen sollten sich zu der von ihr gestellten Aufgabe verschiedene Leistungsmerkmale eines Fonds in der Historie anschauen. Die Wertentwicklung des Fonds pro Jahr seit Auflage, die Ausschüttung des Fonds seit Auflage, die tatsächlichen Drawdowns und durchschnittlichen Kosten (TER) seit Bestehen des Fonds. Im Abgleich damit lässt sich prüfen, ob ein Fonds zur gestellten Aufgabe passt – oder eben nicht.

Welches Analysekriterium zu einem Fonds ist aus Stiftungssicht das Wichtigste?

In den Augen der FondsFibel-Redaktion ist dies die Ausschüttung. Stiftungen brauchen, selbst unter der Nebenbedingung ein sonstiges Vermögen eingerichtet zu haben, ordentliche Erträge für das Verwirklichen ihres Stiftungszwecks. Diese Ausgabengröße zuzüglich der Verwaltungskosten stellt eine Maßgabe für die Einnahmeseite einer Stiftung und damit für den ordentlichen Ertrag des Gesamtportfolios dar. Weite Teile dessen sollten nun über ordentliche Erträge von Fonds abgedeckt sein, weshalb die Analyse der Ausschüttungsgüte mit Ausschüttungsniveau, Ausschüttungsentwicklung und Ausschüttungsreserve aus Stiftungssicht in erster Ebene priorisiert werden sollte.

Die Analysen der Fonds für den Club der 25 wurden von Tobias Karow und Stefan Preuß verfasst.

RECHTLICHER HINWEIS

Die FondsFibel für Stiftungen & NPO wird durch die stiftungsmarktplatz.eu GbR veröffentlicht. Verantwortlich für den Inhalt ist Tobias Karow. Die Redaktion hat die Quellen der Informationen sorgfältig ausgewählt, übernimmt für die Richtigkeit der gemachten Angaben jedoch keine Haftung. Die in der FondsFibel für Stiftungen & NPOs und auf www.fondsfibel.de gemachten Angaben dienen der Information bzw. der Darstellung und stellen keine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar. Die Redaktion übernimmt ferner keine Haftung für ungefragt eingesendete Textmanuskripte, sonstige Veröffentlichungen oder Grafikmaterial. Sofern Artikel aus der FondsFibel für Stiftungen & NPOs für elektronische News- oder Presseveröffentlichungen verwendet werden sollen, können die dafür erforderlichen Rechte bei stiftungsmarktplatz.eu erworben werden.

Die weiteren Alternativen Investments im Club der 25