Der Club der 25

Alle Sektoren im Blick

BNP PARIBAS Global Absolute Return Bond

ISIN: LU2155809119 www.bnpparibas.de

Telegramm (31.3.2026)

Der Fonds hat in den vergangenen 3 Jahren das Ziel der Outperfomance des ESTR um 2,5% stets erreicht, im laufenden Jahr liegt er zum Ultimo des 1. Quartals leicht im Minus +++ Der Durchschnittscoupon beläuft sich auf 5,4%, die Rendite bis zur Fälligkeit bei 4,4% +++ Die modifizierte Duration beträgt 2,89 und liegt damit am oberen Ende der festgelegten Range +++ Zum Stichtag befanden sich 281 Poitionen im Fonds +++ stark ausgebaut wurde das Engagement in Titel in japanischen YEN +++ der ESG Global Score des Fonds (Skala von 0-99) liegt bei 52,06 +++ Der Grad der Abdeckung nach ESG-Ratings des Portfolios beträgt 97%

Konzept

Beim BNP PARIBAS Global Absolute Return Bond handelt es sich um einen diversifizierten, globalen Multi-Sektor Rentenansatz, der ein einzelnes ertragsdominierendes Rententhema vermeidet. Das dürfte bei der Erzielung stabiler, absoluter Renditen helfen und lässt ein Portfolio mit niedrigeren Korrelationen zu traditionellen Rentenanlagen entstehen. Angestrebt wird die Outperformance der ESTR (Euro Short Term Rate, das ist ein Referenzzinssatz EZB, er lag im April 2026 um 1,932%) um 250 Basispunkte p.a. Dazu steuert das Management eine niedrige oder sogar negative Duration, die proaktiv in einer Range zwischen -4 bis +4 Jahren gehalten wird, um die allgemeine Zinssensitivität zu minimieren. Derivate werden über Sektoren hinweg eingesetzt, um die Generierung von Alpha zu verbessern und ein Portfolio mit geringer Korrelation zu traditionellen festverzinslichen Vermögenswerten zu fördern. Während des Investitionsprozesses kommen gleichermaßen qualitative und quantitative Inputs zum Tragen, um bessere Asset-Allokationen und Alpha-Entscheidungen zu treffen.

Das FondsFibel-Prädikat

Teilen Sie diese Analyse

Ziel-Quoten der Asset Allocation

Leistungsdaten

Performance

(2025)

5,49%, damit 3,25% über ESTR

Fondsvolumen

1,25 Mrd. EUR

Risk/Reward

SRRI: 2

Empfohlene Haltedauer

mind. 36 Monate

Durchschnittliche Kreditqualität

AA-

Kosten

Ongoing Charge 0,66%

Kommentar

Das Ziel der Outperformance des EZB-Referenzzinses um 2,5% jährlich innerhalb eines rollierenden 3-Jahres-Zeitraumes wurde mit der Strategie seit Auflegung 2021 erreicht, selbst das herausfordernde 2022 hatte das Management mit einem positiven Ergebnis abgeschlossen. Das diversifizierte, sektorübergreifende, festverzinsliche Produkt, das so strukturiert ist, dass kein einzelnes Thema oder kein festverzinslicher Sektor dominiert, unterstützt stabile Renditen über einen Zyklus hinweg. Der Ansatz ist geeignet für Stiftungen, die auf der Suche nach einem flexiblen, globalen Rentenfonds mit niedriger oder negativer Duration (-4 bis +4 Jahre) sind, um sowohl in steigenden als auch fallenden Märkten zu profitieren, bei gleichzeitiger Minimierung der Zinssensitivität. Freiheit, Flexibilität und die Möglichkeit weltweit und in sämtliche Renten- und Währungsmärkte zu investieren, bieten das größtmögliche Betätigungsfeld und können bei erfolgreichem Wirtschaften einen gering korrelierten Stabilisator in einem breiten Rentenportfolio erzeugen

Ansprechpartner für Stiftungsverantwortliche

Markus Rottler

Director

Markus.rottler@bnpparibas.com

Stärken & Schwächen

Stärken: Der Fonds diversifiziert ein Fixed Income-Portfolio, weil durch die ausgefeilte Strategie eine geringe Korrelation zu anderen Anleihefonds besteht +++ Versprechen der geringen Volatilität bislang eingehalten: 2,11% annualisiert +++ Fondsmanagement kann auf Research, Einschätzungen, Ideen etc. einer der größten Banken Europas zurückgreifen +++ Stabilitätsanker in einem Stiftungsportfolio +++ zahlreiche Tranchen, damit Auswahlmöglichkeit für Investoren, keine Mindestanlage bei der genannten Tranche

Schwächen: Performance fee in Höhe von 15% bei relativ geringer Hurdle Rate, die allerdings durch die sehr faire Gebührengestaltung relativiert wird +++ der Einsatz von Optionen über Zwecke der Absicherung hinaus muss durch die Anlagerichtlinien einer Stiftung gedeckt sein

ESG-Check

Der Fonds ist nach Artikel 8 der Offenlegungsverordnung klassifiziert, grundsätzlich werden die hohen ESG-Standards von BNP Asset Management angewendet. Emittenten, die gegen UN Global Compact oder die Guidelines der OECD verstoßen, werden ausgeschlossen. Dazu gibt es Ausschlüsse nach Sektoren, etwa Kohle oder kontroverse Waffen, Palmöl etc. , z.T. mit Umsatzschwellen. Mindestens 90% der Investitionen in entwickelten Märkten müssen über ein fundiertes ESG-Rating verfügen.

ESG-Güte

Wertentwicklung und Informations-setup

Performancegüte

Informationsgüte

Einsatzbereich des Fonds im Stiftungsportfolio

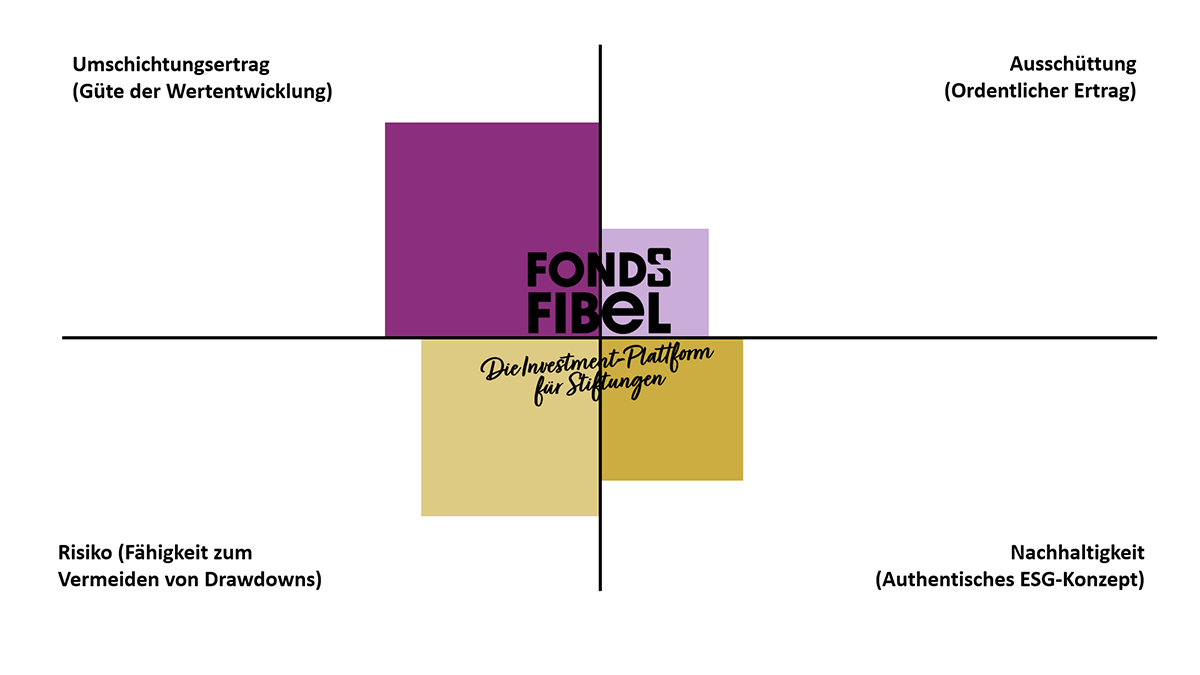

Der Fonds im QualiS360-Check

Zur Erklärung – so hilft QualiS360 Stiftungen bei der Fondsanlage weiter:

QualiS360 ist eine Vier-Quadranten-Matrix, die Stiftungen dabei unterstützt, Fonds im Hinblick auf die eigenen Anlageziele zu vergleichen und die sachgerechte Entscheidung zu einem Fonds gegenüber der Stiftungsaufsicht zu dokumentieren. Auch der Vergleich von Fonds untereinander wird aus Stiftungssicht vereinfacht. Die vier Quadranten zeigen, bei welchem Leistungsmerkmal der jeweilige Fonds die stärkste bzw. geringste Ausprägung zeigt. Betrachtet werden die aus Stiftungssicht relevantesten Sphären Ausschüttung (also die Güte des ordentlichen Ertrags), Wertentwicklung (hieran hängen potentielle Umschichtungserlöse), Risiko (übersetzt in die Fähigkeit zum Vermeiden von Drawdowns) und Nachhaltigkeit (gemeint ist ein authentisches Nachhaltigkeitskonzept). Die QualiS360-Matrix wurde in Zusammenarbeit mit stiftungscockpit.de entwickelt.

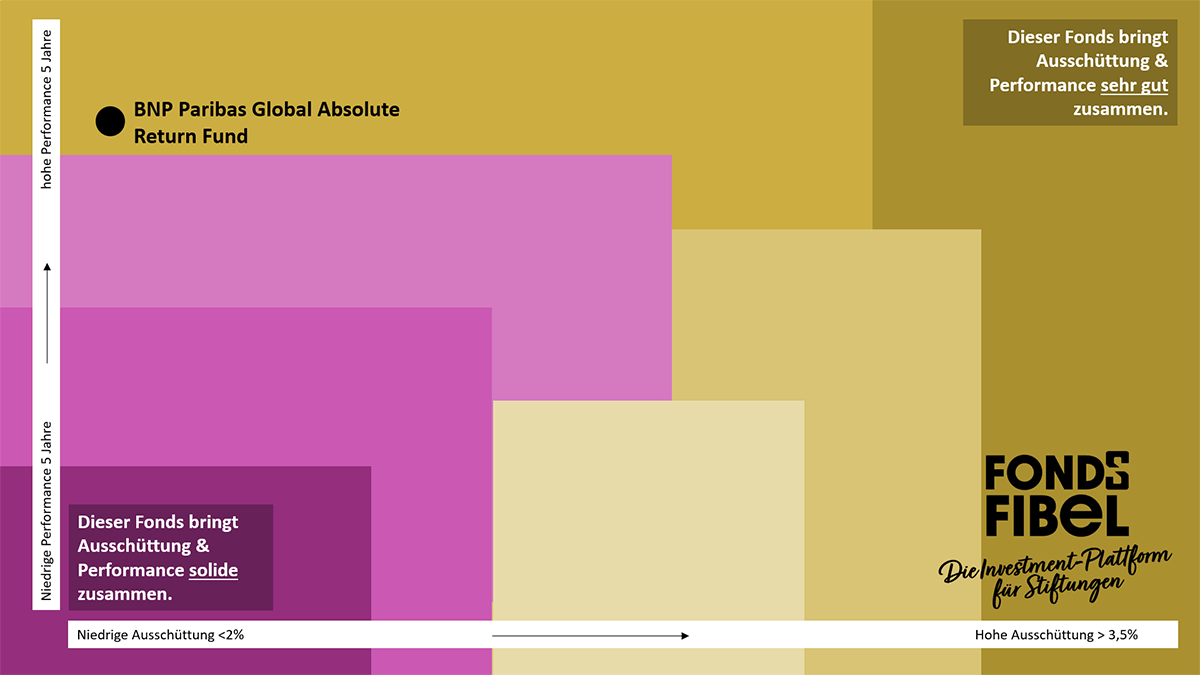

Ausschüttung & Performance

Zur Erklärung – so hilft die Heat Map „Ausschüttung & Performance“:

Stiftungen beurteilen einen Fonds im Kern oft nach den Kriterien Ausschüttungen und Performance. Ein Fonds, der diese beiden Kernleistungsdaten gut bis sehr gut zusammenbringt, ist oberhalb einer von links oben nach rechts unten gedachten Diagonale angesiedelt (ersichtlich anhand des Punktes). Suchen Stiftungen also Fondsbausteine für ihr Fondsportfolio, kann diese Betrachtung eine einfache Analyse- und Entscheidungshilfe sein. Auch als Kriterium für die Anlagerichtlinie taugt diese Betrachtung durchaus.

Was ist ein stiftungsgeeigneter Fonds?

Den einen passenden stiftungsgeeigneten Fonds gibt es nicht, auch nicht wenn er ‚Stiftung‘ im Namen trägt. Stiftungsgeeignet wird ein Fonds dadurch, dass er für eine seitens der Stiftung definierte Aufgabe ein Leistungsmerkmal mitbringt, über das diese Aufgabe gelöst werden kann.

Für Stiftungen kann es wichtiger sein, nicht den einen für alle Belange und Ziele passenden Fonds zu finden, sondern entlang der stiftungsspezifischen Ziele ein Portfolio-Konzept zu entwickeln. Für dieses Portfolio ist dann eine Asset Allocation zu definieren, und für die definierten Assetklassen, in die investiert werden soll, sind dann die Fonds mit den am besten passenden Leistungsparametern zu finden. Vor der Fondsselektion kommt also die Assetklassen-Selektion, und vor dieser steht das Konzept, das dem Portfolio einer Stiftung die entsprechend dienende Struktur verleiht.

Wie finde ich den passenden Fonds für mein Stiftungsvermögen?

Stiftungen sollten sich zu der von ihr gestellten Aufgabe verschiedene Leistungsmerkmale eines Fonds in der Historie anschauen. Die Wertentwicklung des Fonds pro Jahr seit Auflage, die Ausschüttung des Fonds seit Auflage, die tatsächlichen Drawdowns und durchschnittlichen Kosten (TER) seit Bestehen des Fonds. Im Abgleich damit lässt sich prüfen, ob ein Fonds zur gestellten Aufgabe passt – oder eben nicht.

Welches Analysekriterium zu einem Fonds ist aus Stiftungssicht das Wichtigste?

In den Augen der FondsFibel-Redaktion ist dies die Ausschüttung. Stiftungen brauchen, selbst unter der Nebenbedingung ein sonstiges Vermögen eingerichtet zu haben, ordentliche Erträge für das Verwirklichen ihres Stiftungszwecks. Diese Ausgabengröße zuzüglich der Verwaltungskosten stellt eine Maßgabe für die Einnahmeseite einer Stiftung und damit für den ordentlichen Ertrag des Gesamtportfolios dar. Weite Teile dessen sollten nun über ordentliche Erträge von Fonds abgedeckt sein, weshalb die Analyse der Ausschüttungsgüte mit Ausschüttungsniveau, Ausschüttungsentwicklung und Ausschüttungsreserve aus Stiftungssicht in erster Ebene priorisiert werden sollte.

Die Analysen der Fonds für den Club der 25 wurden von Tobias Karow und Stefan Preuß verfasst.

RECHTLICHER HINWEIS

Die FondsFibel für Stiftungen & NPO wird durch die stiftungsmarktplatz.eu GbR veröffentlicht. Verantwortlich für den Inhalt ist Tobias Karow. Die Redaktion hat die Quellen der Informationen sorgfältig ausgewählt, übernimmt für die Richtigkeit der gemachten Angaben jedoch keine Haftung. Die in der FondsFibel für Stiftungen & NPOs und auf www.fondsfibel.de gemachten Angaben dienen der Information bzw. der Darstellung und stellen keine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar. Die Redaktion übernimmt ferner keine Haftung für ungefragt eingesendete Textmanuskripte, sonstige Veröffentlichungen oder Grafikmaterial. Sofern Artikel aus der FondsFibel für Stiftungen & NPOs für elektronische News- oder Presseveröffentlichungen verwendet werden sollen, können die dafür erforderlichen Rechte bei stiftungsmarktplatz.eu erworben werden.

Die weiteren Rentenfonds im Club der 25